Geldanlage: Immobilieninvestitionen neu kalkulieren

Ökonomen warnten bereits seit gut zehn Jahren vor einem durch die Kombination aus extrem lockerer Geldpolitik und staatlichen Rettungspaketen ausgelösten starken Inflationsanstieg. Aber es passierte wenig. Erst im vergangenen Jahr lösten massiv gestiegene Energiekosten eine Kettenreaktion aus, welche die Preise von immer mehr Gütern stark steigen ließ. Die Inflation ist zurück und erreichte im Herbst 2022 vorübergehend ein seit Jahrzehnten nicht mehr gekanntes Niveau von über zehn Prozent. In inflationären Zeiten wird häufig reflexhaft eine Anlage in Immobilien empfohlen, um die Kaufkraft zu erhalten.

Marion Lamberty von der FVP Gesellschaft für Finanz- und Vermögensmanagement erläutert im vorliegenden Gastbeitrag für den VAA Newsletter, warum im aktuellen Umfeld eine Geldanlage in Immobilien dennoch genau abgewogen werden sollte.

Immobilien gelten als „reale“ Investitionen. Und Menschen mit Immobilienvermögen sind eindeutig wohlhabender durch die Zeiten der galoppierenden Inflation zwischen 1923 und 1947 gekommen als jene mit Geldvermögen. Aber Vorsicht: Die Voraussetzungen sind diesmal andere. Die Immobilienpreise sind bereits sehr hoch. Wie bei allen Gütern wird der Preis von Immobilien durch Angebot und Nachfrage bestimmt und auf Märkten mit Nachfragerückgang werden die Immobilienpreise mit den hohen Inflationsraten nicht mithalten können. Das Motiv des Inflationsschutzes sollte deshalb nicht überbewertet werden.

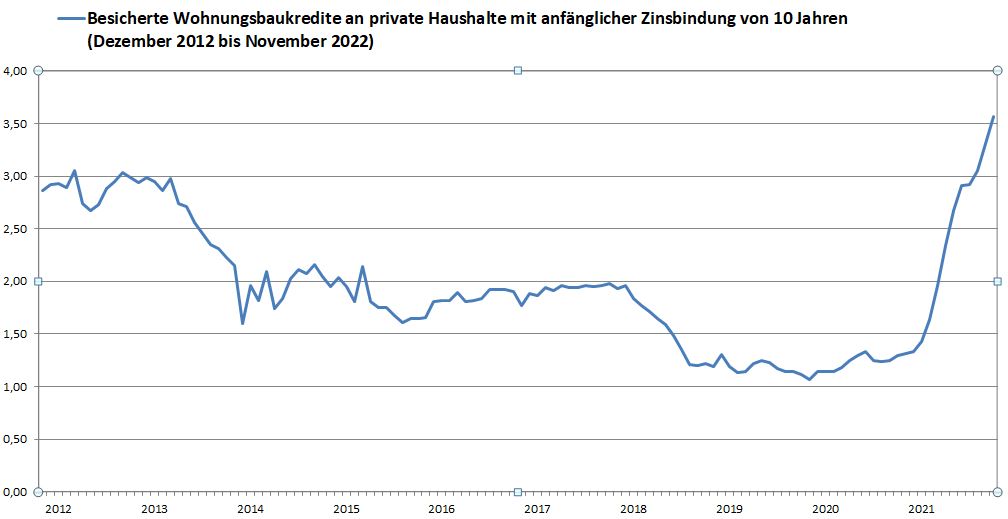

In den letzten Jahren konnten bei Zinsen nahe null auch Menschen mit wenig Einkommen und Vermögen das nötige Geld zum Kauf einer Immobilie aufbringen. Gleichzeitig investierten konservative Anleger mangels Zinsen vermehrt in Immobilien. Oft reichten die gegenüber den Kaufpreisen deutlich langsamer steigenden Mieten zwar nur gerade so für den Kapitaldienst der Finanzierung. Aber die Immobilie wuchs durch die Tilgung schrittweise ins Eigentum. Das Haus oder die fremdvermietete Wohnung schienen im Niedrigzinsumfeld und bei stetigem Anstieg der Immobilienpreise lange die ideale Geldanlage zu sein. Doch jetzt haben sich die Parameter geändert: Die Zinsen steigen rasant und das Volumen der Baufinanzierungen, ein Indikator für die Nachfrage, ist im vergangenen Jahr um mehr als 60 Prozent eingebrochen.

(Quelle: Statistisches Bundesamt (Destatis)

Bundesbank und Wirtschaftsforschungsinstitute erwarten teilweise deutliche Preissenkungen, die insbesondere bei Renditeobjekten mit hohem Kredithebel ein hohes Risiko bergen. Umfragen zeigten Ende letzten Jahres bereits: Das grundlegende Vertrauen in Immobilien als Anlageform ist im vergangenen Jahr im Vergleich zu 2021 deutlich gesunken. Während damals noch 26 Prozent der Befragten angaben, der Anlageform Immobilie am meisten zu vertrauen, lag der Wert im Jahr 2022 nur noch bei 18 Prozent. Beides kann darauf hindeuten, dass Immobilien als Anlageform möglicherweise vorerst ihren Zenit überschritten haben.

Immobilienmarkt in Schockstarre

Wie sich diese Situation auflöst, ist offen, denn auch der Neubau geht drastisch zurück. Viele Bauprojekte rechnen sich zu den aktuellen Zinsen und Baupreisen nicht mehr, was sich in den nächsten Jahren in einem sinkenden Angebot bemerkbar machen dürfte. Aktuell ist der Immobilienmarkt in Schockstarre. Verkaufsbereite ohne akute Geldsorgen wollen angesichts der verbreiteten Käuferzurückhaltung lieber abwarten, als einen niedrigeren Preis zu akzeptieren. Potenziell am Kauf Interessierte, die ein Renditeobjekt suchen, warten auf Schnäppchen. Denn bei den zuletzt in Kauf genommenen geringen Mietrenditen von durchschnittlich drei Prozent lohnt sich ein Kauf nur bei sehr günstigem Einstiegspreis oder der Aussicht auf immer weiter steigende Immobilienpreise.

Nicht nur bei Preisrückgängen, auch in einer Phase stagnierender Immobilienpreise, wie wir sie in den 90er Jahren des letzten Jahrhunderts über einen langen Zeitraum verzeichneten, erscheint eine Anlage in Immobilien gegenüber den Vorjahren deutlich weniger attraktiver. Zumal das neue Zinsumfeld nicht nur die Finanzierungskosten erhöht, sondern auch wieder festverzinsliche Alternativanlagen angeboten werden. Dazu müssen der zeitliche Aufwand für die Verwaltung einer Immobilie sowie etwa ein Prozent jährliche Instanthaltungsrücklage bei der Investitionsüberlegung mit berücksichtigt werden. Aufwand, der bei einer alternativen Geldanlage nicht notwendig ist.

Generell sollte im aktuellen Marktumfeld mit mehr Unsicherheit gerechnet und auch Klumpenrisiken vermieden werden. Breiter aufgestellt wäre ein Investment mit aktiv verwalteten und über verschiedene Regionen und Branchen gestreuten Investmentfonds. Sie bieten einen flexibleren Inflationsschutz und sollten neben Immobilien-, Aktien- , Rohstofffonds inzwischen auch wieder Rentenfonds enthalten, die durch gestiegene Zinssätze attraktiver geworden sind.