Geldanlage: Die Versuchungen negativer Zinsen

Die Verzweiflung der Notenbanker steigt. Die geldpolitischen Maßnahmen werden radikaler. VAA-Kooperationspartner Joerg Lamberty von der FVP Gesellschaft für Finanz- und Vermögensplanung zeigt, welche Nebenwirkungen damit verbunden sind und welchen Versuchungen Privathaushalte widerstehen sollten.

Im März hat die Europäische Zentralbank (EZB) die Märkte überrascht: Das Programm, mit dem sie sich gegen die Deflationsgefahr und den drohenden Zerfall der Eurozone stellt, war deutlich größer und radikaler als erwartet. Das ökonomische Grundprinzip, nach dem derjenige Zins erhält, der Geld verleiht, ist seither außer Kraft gesetzt. Das jüngste Programm umfasst vier Maßnahmen:

- Der Leitzins, zu dem sich Banken kurzfristig Geld bei der EZB leihen können, wurde auf null Prozent gesenkt.

- Darüber hinaus können sich Banken je nachdem, wie viele Kredite sie selbst an Unternehmen und Verbraucher vergeben, für vier Jahre Geld bei der EZB zu einem Zins von null bis zu -0,4 Prozent leihen.

- Andererseits müssen Banken bereits seit Mitte 2014, wenn sie überschüssiges Geld bei der EZB parken, dafür als Strafe Negativzinsen zahlen. Der sogenannte Einlagensatz wurde von -0,3 auf -0,4 Prozent gesenkt.

- Außerdem hat die EZB ihr Anleihekaufprogramm von 60 auf 80 Milliarden Euro pro Monat ausgeweitet. Insgesamt sollen bis Ende März 2017 Anleihen im Volumen von gut 1,7 Billionen Euro angekauft werden. Die marktverzerrenden Effekte werden größer, weil zukünftig neben Staatsanleihen auch Unternehmensanleihen angekauft werden.

Gefährliche Nebenwirkungen

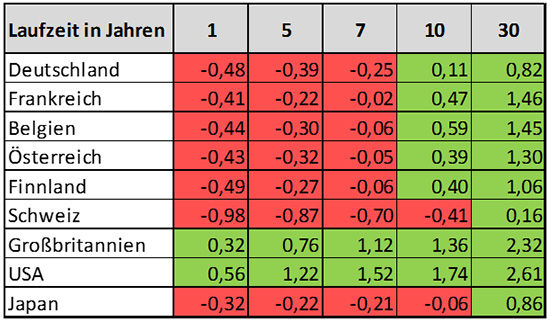

Diese Maßnahmen sollen das Wirtschaftswachstum ankurbeln und die Staaten bei der Finanzierung ihrer Schulden unterstützen. Sie verursachen zugleich aber erhebliche Kosten bei privaten Haushalten und institutionellen Investoren. Betroffen sind die Systeme der betrieblichen Altersversorgung ebenso wie private Versicherer und berufsständische Versorgungswerke. Die aktuell – auch über lange Laufzeiten – extrem niedrigen Staatsanleiherenditen stellen für die unterschiedlichen Systeme eine gewaltige Belastung dar (siehe Schaubild).

Generische Staatsanleiherenditen in Prozent

Als Daumenregel gilt: Sinkt der langfristige Zins um einen Prozentpunkt, muss etwa 15 bis 20 Prozent mehr aufgewendet werden, um das Altersversorgungsniveau stabil zu halten. Das bedeutet, dass der Vorsorgeaufwand erheblich steigen muss, damit die Vorsorgelücke nicht immer größer wird.

Die Interventionen der Notenbank belasten aber nicht nur die Renditen von Privathaushalten und Altersvorsorgesystemen, sondern tragen gleichzeitig dazu bei, dass sich erneut gefährliche Preisblasen an den Aktien- und Immobilienmärkten bilden.

Den Versuchungen widerstehen

Weil „sichere“ Anlagen mittlerweile keine oder sogar negative Renditen abwerfen, könnten Privathaushalte der Versuchung unterliegen, zwei folgenschwere Fehler zu begehen: Erstens könnten sie, weil sich sparen nicht mehr lohnt, weniger für die Altersvorsorge zurücklegen und stattdessen mehr konsumieren. Bei Zinsen, die deutlich unter der Inflationsrate liegen, kann vom Ersparten in Zukunft nicht mehr, sondern weniger als heute gekauft werden. Deshalb wäre es kurzfristig rational, weniger zu sparen. Langfristig wäre es jedoch fatal. Schon heute ist absehbar, dass die meisten privaten Versicherer und betrieblichen Altersversorgungssysteme die ursprünglich prognostizierten Überschüsse nicht erwirtschaften werden. Bei einigen ist sogar zweifelhaft, ob sie die garantierten Leistungen erbringen können. Zweitens könnten Privathaushalte, die grundsätzlich sichere Anlagen bevorzugen, auf riskantere Anlagen ausweichen, um eine angemessene Rendite zu erzielen. Auch das wäre verhängnisvoll, weil sich die Preise von Aktien, Immobilien und anderen riskanten Vermögenswerten aufgrund der extrem lockeren Geldpolitik der letzten Jahre bereits auf einem Niveau befinden, das ein erhebliches Rückschlagpotenzial mit sich bringt.

Was ist also zu tun? Bei der Hochrechnung von gesetzlichen Renten, Betriebsrenten und Einkünften aus sonstigem Vermögen sind die ursprünglichen Erwartungen an die neue Realität einer langen Phase extrem niedriger Zinsen anzupassen. Ein Blick nach Japan, wo der Leitzins bereits seit über 20 Jahren nahe null liegt, zeigt, was uns erwarten könnte. Angesichts der hohen Bewertungen ist der monatliche Sparbeitrag und nicht der Anteil der riskanteren Anlagen zu erhöhen. Da auch langlaufende Anleihen so gut wie keine Erträge mehr bringen und bei steigenden Zinsen ein hohes Kursverlustrisiko bergen, sind diese ebenfalls zu meiden. Wegen der fragilen Situation an den Finanzmärkten und der geopolitischen Risiken sind bestehende Depots weiterhin defensiv auszurichten. Falls die Märkte für riskantere Anlagen deutlich nachgeben sollten, sind defensive Anlagen schrittweise in offensive umzuschichten, um langfristig von den dann wieder deutlich besseren Renditeaussichten dieser Anlageklassen zu profitieren.