Verbandsvermögen richtig anlegen

Positive Renditen durch risikobegrenzende Strategien im Niedrigzinsumfeld

Das anhaltende Niedrig- bzw. Negativzinsumfeld sowie die im historischen Vergleich hohen Bewertungsrelationen an den Aktien- und Immobilienmärkten machen die Anlage von Verbandsvermögen zu einer extrem herausfordernden Aufgabe. Vor dem Hintergrund der in den USA bereits eingeleiteten Zinswende sollte sich die Beimischung von risikobegrenzenden Strategien positiv auf die Stabilität und die Rendite von Verbandsanlagen auswirken.

Kapitalmärkte im Bann der Geldpolitik

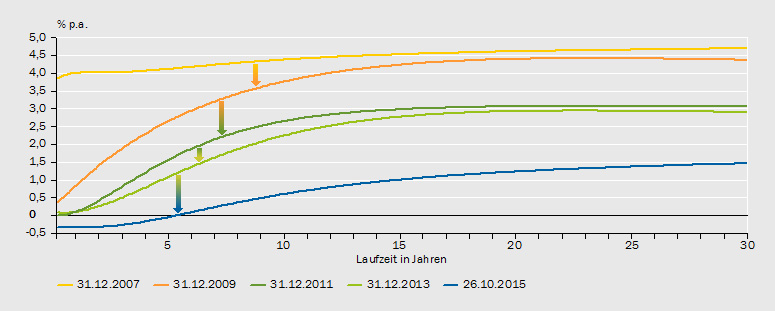

Die Kapitalmärkte bewegen sich seit mehr als 30 Jahren in einem Umfeld fallender Zinsen. Infolge der Finanzkrise hat sich dieser Trend verschärft. Seit der Lehman-Pleite kam es weltweit zu über 700 Zinssenkungen. Im Nachgang anderer großer Notenbanken startete die Europäische Zentralbank (EZB) im März 2015 ihr Programm des „Quantitative Easing“ („QE“, quantitative Lockerung), bei dem nunmehr bis mindestens Ende März 2017 Anleihen im Gegenwert von 60 Milliarden Euro pro Monat über den Sekundärmarkt aufgekauft werden sollen. Nach dem Programmstart fielen die Renditen von europäischen Staatsanleihen mit Laufzeiten von bis zu fünf Jahren in den negativen Bereich (Abbildung 1).

Zinsstruktur im Euro-Raum

Spot-Rate basierend auf Staatsanleihen mit Rating AAA. Zur Rechnung und Definition siehe https://www.ecb.europa.eu/stats/money/yc/html/index.en.html.

Vom Rückenwind zum Gegenwind

Defensive Anleger konnten mit dem Rückenwind der ultralockeren Geldpolitik in den letzten Jahren bei einer typisierten Aufteilung ihrer Anlagen zu 80 Prozent in Anleihen (Rentenfonds) und zu 20 Prozent in Aktien (Aktienfonds) höchst erfreuliche Ergebnisse erzielen. Gemessen an der Entwicklung europäischer Unternehmensanleihen (BofA Merrill Lynch Euro Corporate Index) und der Entwicklung der weltweiten Aktienmärkte (Weltaktienindex MSCI World Gross Index in Euro) hätte diese Mischung aus Anleihen und Aktien über die letzten fünf Jahre insgesamt einen Wertzuwachs von ca. 35 Prozent gebracht, was einer jährlichen Rendite von über sechs Prozent pro Jahr entspricht. In der Praxis dürften die meisten Verbände, die ihre Anlagen tendenziell ähnlich defensiv ausgerichtet haben, in diesem Zeitraum deutlich geringere Ergebnisse erzielt haben. Das liegt zum einen daran, dass Indices in extremen Marktphasen durch wenige Schwergewichte stark beeinflusst werden, was im Vergleich zum Gesamtmarkt jeweils zu einer deutlichen Übertreibung nach oben oder unten führen kann. So hat zum Beispiel der amerikanische NASDQ-100-Index im Jahr 2015 im Wesentlichen durch die außerordentlich gute Kursentwicklung von nur vier Unternehmen (Facebook, Amazon, Netflix und Google) ein Plus von ca. sechs Prozent erzielt, während der Gesamtmarkt (S&P 500) nahezu unverändert blieb. Zum anderen ist zu vermuten, dass bei der Anlage von Verbandsvermögen angesichts der fragilen Situation an den Finanzmärkten in den vergangenen Jahren zumindest zeitweise Absicherungsstrategien zum Einsatz gekommen sind, was die Rendite entsprechend gemindert hat. Im Nachhinein waren diese Absicherungen zwar nicht nötig, „ex ante“ aber sehr wohl begründet. Denn über den gesamten Marktzyklus (Hoch zu Hoch bzw. Tief zu Tief) können überdurchschnittliche Ergebnisse nur erzielt werden, wenn es gelingt, in schwierigen Marktphasen die Verluste zu begrenzen.

Mit Blick auf die erfreulichen Vergangenheitsrenditen wäre es aber gefährlich, diese Ergebnisse in die Zukunft zu extrapolieren. Vielmehr stellt sich die Frage, mit welchen Ergebnissen sicherheitsorientierte Anleger in den nächsten Jahren bei unveränderter Aufteilung ihrer Anlagen (80 Prozent Anleihen / 20 Prozent Aktien) aus heutiger Sicht rechnen können. Die aktuellen Renditen von deutschen Staatsanleihen liegen bei etwa 0,4 Prozent pro Jahr und von europäischen Unternehmensanleihen bei etwa 1,4 Prozent pro Jahr. Weil weiterer Rückenwind durch ein erneut deutlich sinkendes Zinsniveau kaum zu erwarten ist, werden die Vergangenheitsrenditen mit Anleihen bis auf weiteres nicht mehr erzielbar sein. Auch Aktien haben inzwischen durch die massiven geldpolitischen Eingriffe historisch hohe Bewertungen erreicht. Verschiedene Bewertungsmodelle, die sich in der Vergangenheit als recht zuverlässig erwiesen haben, lassen erwarten, dass die realen Markterträge („Beta“) sowohl von Anleihen als auch von Aktien auf die Sicht der nächsten Jahre nur geringfügig über Null liegen werden. Zusätzlicher Gegenwind könnte durch die bereits eingeleitete Zinswende in den USA aufkommen.

Lehren aus früheren Zinsanhebungszyklen

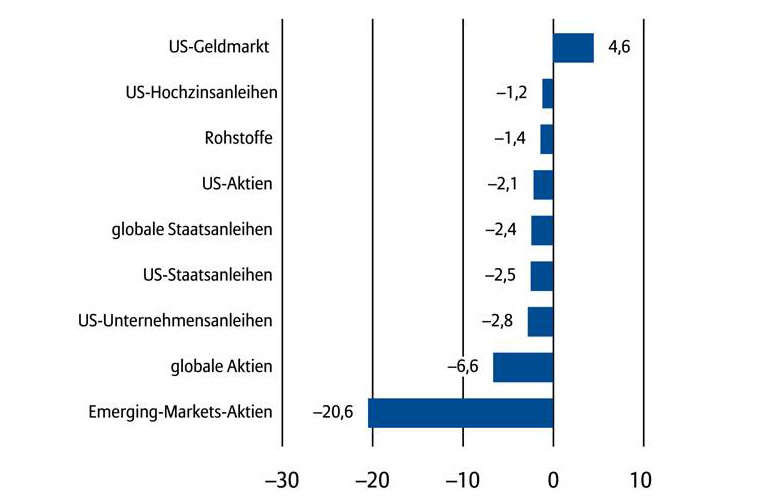

Nach gängiger Logik sollte eine Straffung der Geldpolitik die Finanzmärkte belasten. Denn durch einen Anstieg der Zinsen werden kurz laufende und relativ risikolose Anlagen im Vergleich zu lang laufenden und riskanteren Anlagen wieder deutlich attraktiver. Deshalb sollte es zu Umschichtungen und infolgedessen zu Kursabschlägen bei lang laufenden und riskanteren Anlagen kommen. Auch wenn Zeitpunkt und Ausmaß von Marktkorrekturen nicht prognostizierbar sind, zeigt die Historie, dass sich Zinsanhebungen besonders belastend auswirken, wenn sie mit negativen Überraschungen verbunden sind. So wurden zum Beispiel die Marktteilnehmer während des Zinsanhebungszyklus im Jahr 1994 auf dem falschen Fuß erwischt und fast alle Anlageklassen erlitten Verluste. Am stärksten traf es globale Aktien und Aktien aus Schwellenländern (Abbildung 2).

Wertentwicklung von Anlageklassen während des Zinsanhebungszyklus 1994/95 in Prozent

Quellen: Allianz Global Investors, Bloomberg, Datastream, BofA Merrill Lynch

Auch die jetzt eingeleitete Zinswende in den USA könnte aus zwei Gründen zu starken Turbulenzen führen. Erstens besteht nach der lang anhaltenden Ausnahmesituation die Gefahr, dass sich die Finanzmärkte bereits an das großzügige Geldangebot gewöhnt haben und Höhe und Geschwindigkeit der Anpassung unterschätzen. Zweitens fehlen heute die in früheren Zinsanhebungszyklen deutlich höheren Kuponerträge, um die mit einem Zinsanstieg einhergehenden Kursrückgänge der Anleihen zu kompensieren.

Risikobegrenzung durch marktneutrale Investmentstrategien

Vor dem Hintergrund des anhaltenden Niedrigzinsumfelds, des hohen Bewertungsniveaus vieler Anlageklassen und des sich abzeichnenden Anstiegs der Marktschwankungen sind erfolgversprechende Lösungen zur Verbesserung des Rendite-Risiko-Profils von traditionellen Anlagen gefragt. Nach der letzten Finanzkrise sind zahlreiche alternative Investmentfonds aufgelegt worden, die dem gemeinsamen Rechtsrahmen der EU unterliegen. Sie sind vollständig reguliert und erfüllen bezüglich Risikokontrolle und Transparenz hohe Standards. Damit haben Anleger Zugang zu einer Vielzahl von risikobegrenzenden Investmentstrategien, die sich jedoch in Bezug auf Investmentziel, Risiko-Rendite-Profil und Marktrisiko (Exposure) erheblich unterscheiden.

Ziele und Grenzen traditioneller Aktienfonds

Das Ziel eines traditionellen Aktienfonds ist es, grundsätzlich in jeder Marktphase voll investiert zu sein. Durch die Auswahl der richtigen Aktien soll eine Outperformance (Alpha) im Vergleich zu der durchschnittlichen Marktentwicklung (Beta) bzw. einem Vergleichsindex erzielt werden. Befürchtet der Fondsmanager, dass die Kurse an den Märkten fallen, kann er das Verlustpotential seines Fonds, außer durch Erhöhung der Barmittel, grundsätzlich nicht begrenzen. Fällt sein Fonds während des Crashs aufgrund der richtigen Aktienauswahl weniger stark als der Markt, hat der Fondsmanager sein Ziel (Alpha) erreicht, obwohl der Wert des Fonds gesunken ist.

Funktionsweise marktneutraler Strategien

Marktneutrale Strategien verfolgen dagegen das Ziel, das Marktrisiko (Beta) zu eliminieren oder zumindest zu begrenzen und über den gesamten Marktzyklus hinweg positive Erträge zu generieren. Um dieses Ziel zu erreichen, muss der Fondsmanager sowohl unterbewertete Unternehmen für das „Long book“ als auch überbewertete Unternehmen für das „Short book“ aufspüren, um per Saldo ein Portfolio ohne bzw. mit einem eng begrenzten Marktrisiko zu konstruieren. Entwickeln sich die Long-Positionen in steigenden Märkten besser als die Short-Positionen (bzw. verlieren die Long-Positionen in fallenden Märkten weniger als die Short-Positionen gewinnen), wird eine positive Rendite erzielt. Die Erträge können damit sowohl in steigenden als auch in fallenden oder seitwärtsbewegenden Märkten generiert werden. Der Erfolg marktneutraler Strategien hängt allerdings in hohem Maße von der Fähigkeit des Fondsmanagers ab, der im Rahmen der Auswahl einzelner Aktien (oder anderer Anlagen) deren zukünftige Wertentwicklung richtig einzuschätzen muss. Deshalb sind die Analyse und die Auswahl von langfristig erfolgreichen Fondsmanagern insbesondere beim Einsatz von marktneutralen Investmentstrategien von entscheidender Bedeutung.

Praxisbeispiele

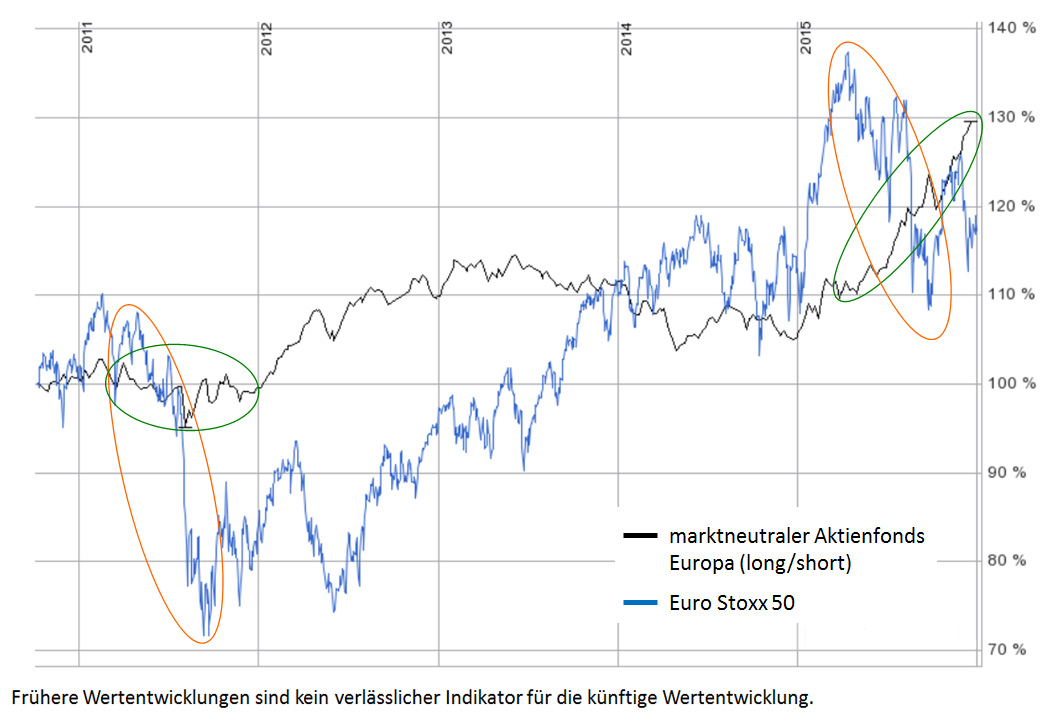

Marktneutrale Anlagestrategien können bei Aktien, Anleihen und einigen weiteren Anlageklassen zum Einsatz kommen. Die Wirkungsweise marktneutraler Strategien wird im Folgenden anhand von zwei Beispielen dargestellt. Das erste Beispiel zeigt, dass der exemplarisch ausgewählte marktneutrale Aktienfonds Europa (long/short) in den letzten fünf Jahren bei deutlich moderateren Schwankungen ein besseres Ergebnis als der Durchschnitt europäischer Aktien (gemessen am Euro Stoxx 50) erzielt hat (vgl. Abbildung 3). Dabei hat der Fondsmanager seine speziellen Fähigkeiten, auch in fallenden Märkten positive Ergebnisse erzielen zu können, in der jeweils zweiten Hälfte der Jahre 2011 und 2015 eindrucksvoll unter Beweis gestellt (vgl. Abbildung 3).

Marktneutraler Aktienfonds vs. Euro Stoxx 50

Vergleichszeitraum vom 8.10.2010 bis 31.12.2015

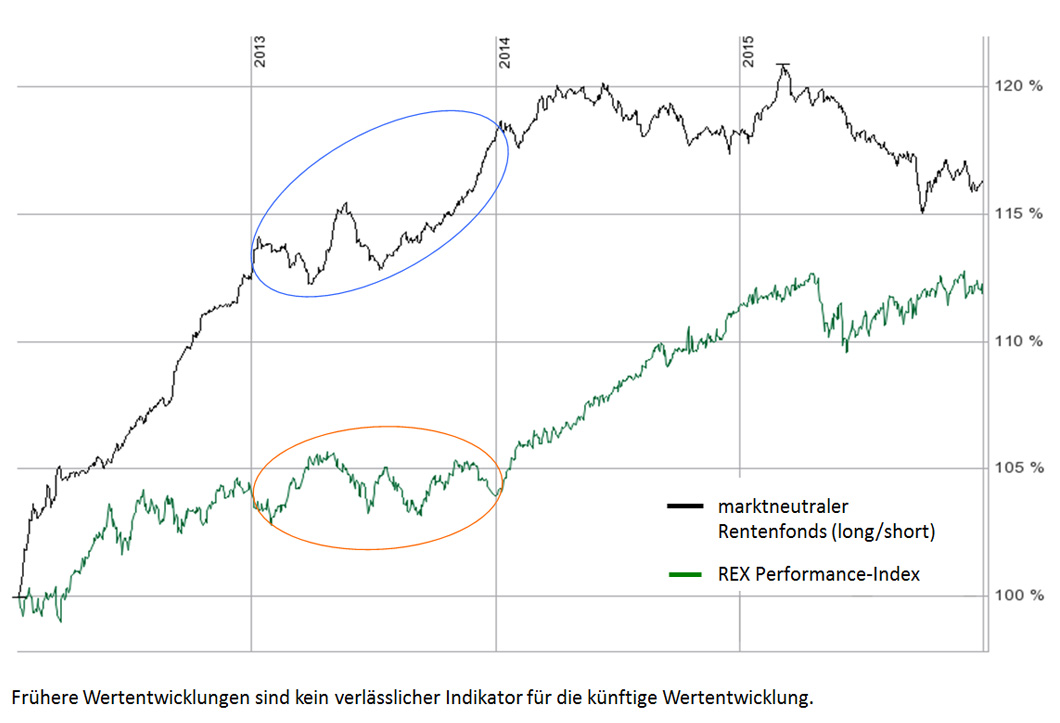

Das zweite Beispiel zeigt die Entwicklung eines marktneutralen Rentenfonds in einem für Anleihen wechselhaften Marktumfeld. Der Manager hat in dem für Anleihen schwierigen Jahr 2013 den Nachweis erbracht, dass seine Strategie auch in einem Umfeld seitwärtslaufender oder fallender Anleihekurse positive Ergebnisse liefern kann (vgl. Abbildung 4).

Marktneutraler Rentenfonds vs. REX Performance-Index

Vergleichszeitraum vom 19.01.2012. bis 31.12.2015

Fazit

Marktneutrale Strategien erzeugen unter denselben Marktbedingungen in der Regel andere Performancemuster als traditionelle Anlagen. Außerdem weisen sie zu Aktien und Anleihen eine geringere Korrelation (Gleichlauf) auf. Da sie das Ziel haben, über den gesamten Marktzyklus mit möglichst hoher Konstanz positive Ergebnisse zu liefern, darf es nicht verwundern, wenn ihre Performance in guten Zeiten hinter dem Gesamtmarkt zurückbleibt. Insofern erfordert der Einsatz von marktneutralen Strategien auch bei denjenigen, die über die Anlage des Verbandsvermögens entscheiden, ein hohes Maß an antizyklischem Verhalten und entsprechende Widerstandskraft gegenüber dem Herdentrieb. Auch wenn naturgemäß nur ein kleiner Teil der aktiven Fondsmanager nach Berücksichtigung von Kosten den Markt schlagen können, lohnt es sich, nach ihm zu suchen. Denn die Beimischung marktneutraler Investmentfonds, deren Fondsmanager ihre Fähigkeiten in der Vergangenheit bereits in unterschiedlichen Marktphasen nachgewiesen haben, sollte zu Diversifikationsvorteilen und einer Begrenzung des Verlustpotenzials in fallenden Aktien- und Anleihemärkten führen.