Geldanlage: Risiko-Verharmlosung zahlt sich selten aus

Falls Google ein Indikator für die augenblickliche Stimmungslage seiner Nutzer ist, scheint das Risiko an den Finanzmärkten momentan massiv unterschätzt zu werden. VAA-Kooperationspartner Joerg Lamberty von der FVP Gesellschaft für Finanz- und Vermögensplanung warnt in seinem Gastbeitrag für den VAA Newsletter davor, die Risiken zu verharmlosen.

Die Eingabe der Stichworte „das größte Risiko“ in das Suchfeld bei Google ergibt folgende Vorschläge zur automatischen Vervollständigung: „Das größte Risiko ist, kein Risiko einzugehen.“ „Das größte Risiko ist es, nichts zu riskieren.“ „Das größte Risiko unserer Zeit liegt in der Angst vor dem Risiko.“ „Das größte Risiko ist nichts zu tun.“ Im gleichen Tenor werden die Eingaben „Aktien sind“ automatisch durch das Wort „alternativlos“ und „Dividenden sind“ durch das Wort „Zinsen“ ergänzt. Sind diese Schlagworte, die von Banken und anderen Finanzdienstleistern immer häufiger bemüht werden, um den Produktverkauf anzukurbeln, tatsächlich die Lösungen, um der finanziellen Repression zu entkommen?

Aktien bleiben Risikopapiere

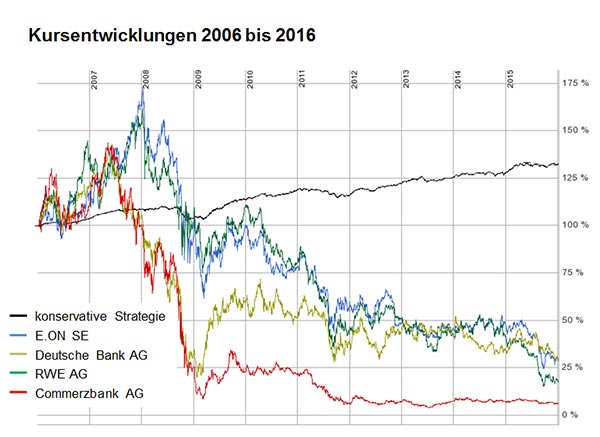

Mit großer Wahrscheinlichkeit nicht. Denn Aktien bleiben auch im Niedrigzinsumfeld Risikopapiere mit starken Kursschwankungen und Dividenden werden gekürzt oder gestrichen, sobald es bei den Unternehmen mal deutlich schlechter läuft. Warnende Beispiele sind ehemalige „Top-Dividendenwerte“ wie E.ON und RWE oder „grundsolide“ Finanzwerte wie Deutsche Bank oder Commerzbank.

Selbst nach den Erfahrungen der letzten großen Krise sehen es nur wenige Akteure der Finanzbranche kritisch, dass konservative Anleger und Sparer nach einer fast siebenjährigen Aktienhausse mit diesen oder ähnlichen Schlagworten in das Risiko hineingetrieben werden. Auch die Finanzpresse spielt die Gefahren herunter und beschwichtigt mit Sätzen wie: „Zunächst ist Ruhe bewahren des Anlegers erste Börsenpflicht. Bereits am ersten Handelstag des [neuen] Jahres in Panik zu geraten, wäre verfehlt.“

Über Warnungen von offizieller Seite, die zum Beispiel regelmäßig in den Finanzstabilitätsberichten der Deutschen Bundesbank nachzulesen sind, wird dagegen kaum berichtet. Deshalb verhallen mahnende Worte – wie die folgenden – leider oft ungehört:

„Die aktuell niedrigen Zinsen und eine geringe Volatilität auf den Märkten bergen Anreize für eine verstärkte Suche nach Rendite. Es besteht die Gefahr, dass Investoren erhöhte Risiken in Kauf nehmen. Die Gefahr einer verzerrten Wahrnehmung nimmt zu, je länger außergewöhnlich günstige Bedingungen an den Märkten bestehen. Anleger tendieren dann verstärkt dazu, niedrige Zinsen und seltene Zahlungsausfälle als Normalzustand in die Zukunft fortzuschreiben. Es gibt Anzeichen dafür, dass die Suche nach Rendite in bestimmten Marktsegmenten zu Übertreibungen führt.“1

Was sollten Anleger jetzt tun?

Sofern das Depot der tatsächlichen (!) Risikotoleranz des Anlegers entspricht, sollte er sich entspannt zurücklehnen und absolut gar nichts tun. Leider neigen viele Anleger erfahrungsgemäß dazu, ihre individuelle Risikoneigung im Zeitablauf prozyklisch an die Vergangenheitsentwicklung der Märkte anzupassen. Tendenziell steigt in guten Jahren die Risikofreude im Einklang mit den Kursen. Das geht regelmäßig solange weiter, bis die Risikofreude nach dem Crash plötzlich rapide sinkt und dann Sicherheit wieder an erster Stelle steht. Der größte Fehler, den sowohl Profis als auch Laien immer wieder machen, ist, sich zu sehr von Emotionen beeinflussen zu lassen. Denn das führt tendenziell zu mäßigen Anlageergebnissen entsprechend der Strategie „teuer kaufen und billig verkaufen“. Deshalb sollten vorausschauende Anleger von Zeit zu Zeit prüfen, welche Risiken mit den einzelnen Positionen ihrer Depots verbunden sind und sich anschließend fragen, ob ihre Risikoneigung den festgestellten Risiken auch tatsächlich entspricht. Dabei sollten sie sich noch einmal die Eckdaten der letzten Finanzkrise in Erinnerung rufen, in der die Aktienmärkte um mehr als 50 Prozent gefallen sind. Sie sollten nicht davon ausgehen, dass Aktien in Zukunft nicht noch einmal im gleichen Maße fallen können. Und sie sollten auch nicht davon ausgehen, dass es ihnen gelingt, rechtzeitig vor dem nächsten Crash auszusteigen. Falls die Depotüberprüfung ergibt, dass die momentane Risikofreude größer ist als die Risikofähigkeit im Falle eines erneuten Crashs, sollte das Depot an eine entsprechend konservativere Strategie angepasst werden. Und zwar am besten sofort!

| ↑1 | Quellen: Finanzstabilitätsberichte der Deutschen Bundesbank, 2013, 2014 und 2015 |

|---|