Vermögensanlage im Ruhestand

Beim Übergang in den Ruhestand wird häufig unterschätzt, wie viel Geld man benötigt, und überschätzt, wie viel man bekommt. Angesichts sinkender Versorgungsgrade und Problemen der Versicherungssysteme im Niedrigzinsumfeld spielt die private Vermögensanlage zukünftig eine entscheidende Rolle bei der Sicherung des Lebensstandards im Alter. Hier gibt es nun einige Hinweise und Faustregeln für die Ruhestandsplanung.

Aktuell können Führungskräfte bei Renteneintritt mit Ruhestandsbezügen von fast 40 Prozent ihres letzten Arbeitseinkommens rechnen. Das ist auf den ersten Blick ein beruhigendes Ergebnis. Allerdings sinkt der Versorgungsgrad seit Jahren und betrug 1994 noch knapp 50 Prozent. Der Trend setzt sich beschleunigt fort. Wegen der Umstellung von endgehalts- zu beitragsorientierten Betriebsrentensystemen und der zunehmenden Besteuerung der Alterseinkünfte ist in der Zukunft mit weiteren Einbußen zu rechnen. Prognosen zufolge werden gesetzliche und betriebliche Renten im Jahr 2050 nur noch etwas mehr als ein Viertel des letzten Einkommens einer Führungskraft ausmachen. Deshalb wird für die heute 35- bis 50-jährigen Führungskräfte der Lebensstandard im Alter mehr denn je von den Ergebnissen der privaten Vermögensanlage abhängen. Nicht erst nach dem Bezug der ersten Renten, sondern bereits Jahre vor dem Eintritt in den Ruhestand sollten die Weichen für einen aus finanzieller Sicht sorgenfreien Ruhestand gestellt werden.

Individuelle Versorgungssituation bei Renteneintritt ermitteln

Wer vor der Frage steht, wie und in welchem Umfang privater Vermögensaufbau betrieben werden sollte, muss im ersten Schritt seinen individuellen Versorgungsbedarf ermitteln. Grundsätzlich muss jeder für sich selbst klären, wie hoch sein Versorgungsbedarf ist – wie viel Geld er also im Alter braucht, um seinen bisherigen Lebensstandard zu halten und ein Leben in finanzieller Sicherheit führen zu können. Ausgehend von den gesamten laufenden Kosten für Lebenshaltung, Wohnen, Versicherungen und eventuellen Kreditraten sollte geprüft werden, welche persönlichen Ansprüche man an das Leben im Ruhestand hat: Reisen oder Hobbys sollten ebenso in der Ausgabenplanung berücksichtigt werden wie die Anschaffung eines neuen Autos, neuer Einrichtungsgegenstände oder auch Umbau beziehungsweisebeziehungsweise Renovierungen an Haus oder Wohnung. Da die individuelle Ermittlung des finanziellen Bedarfs im Ruhestand nicht leicht ist, kann der Versorgungsbedarf auch anhand einer groben Schätzung bestimmt werden: Im Allgemeinen gilt ein Rentenniveau (Nettorente) von 70 Prozent des letzten (hochgerechneten) Nettoentgelts vor dem Renteneintritt als ausreichend, um den Lebensstandard im Ruhestand zu sichern.

Im zweiten Schritt müssen die Anwartschaften von gesetzlichen Renten und Betriebsrenten ermittelt werden. Dabei sollten Steuern und Sozialbeiträge berücksichtigt werden. Sollte das so ermittelte Rentenniveau niedriger als 70 Prozent des letzten Nettogehaltes sein, ist es ratsam, in Höhe der Differenz privates Vermögen aufzubauen, damit der gewohnte Lebensstandard im Alter aufrechterhalten werden kann.

Hierzu ein Beispiel: Bei Hochrechnung eines Nettogehaltes von 75.000 Euro vor Rentenbeginn und Nettorenten von 37.500 Euro ergibt sich eine Versorgungslücke von 15.000 Euro pro Jahr (70 Prozent von 75.000 Euro minus 37.500 Euro). Nach einer Faustformel reicht das 25-Fache dieses Betrages in etwa aus, um die Lücke zu schließen. Bei Kapitalverzehr lässt sich nämlich aus einem Guthaben von 375.000 Euro etwa 30 Jahre lang eine monatliche Auszahlung von 1.250 Euro nach Steuern finanzieren.

Geldillusion und Rentenillusion

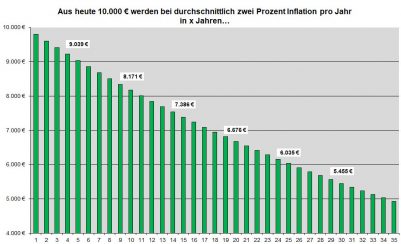

Bei der Betrachtung der zukünftigen Einnahmen wird allerdings häufig die Wirkung der Inflation unterschätzt. Ein Geldbetrag von 10.000 Euro hört sich zunächst nach viel an, entspricht aber bei durchschnittlich zwei Prozent Inflation pro Jahr (EZB-Inflationsziel) in 20 Jahren nur noch knapp 7.000 Euro gemessen in heutiger Kaufkraft (vgl. Schaubild 1).

Das heißt, in 20 Jahren wird man für 10.000 Euro noch so viel an Waren und Dienstleistungen bekommen, wie man heute für rund 7.000 Euro kaufen kann. Werden also bei der Hochrechnung der Rentenanwartschaften und der Auszahlung aus dem gesparten Vermögen nur die nominalen Werte zugrunde gelegt, unterliegt man der Geldillusion und wiegt sich angesichts der augenscheinlich hohen Beträge in falscher Sicherheit. Deshalb muss neben zukünftigen Steuern und Sozialbeiträgen auch die Inflation berücksichtigt werden. Als Ergebnis solcher Berechnungen erhält man das tatsächliche reale Rentenniveau. Es gibt die Kaufkraft des im Alter verfügbaren Einkommens auf der Basis des heutigen Preisniveaus an.

Bei Übergang in den Ruhestand: Portfolio-Check

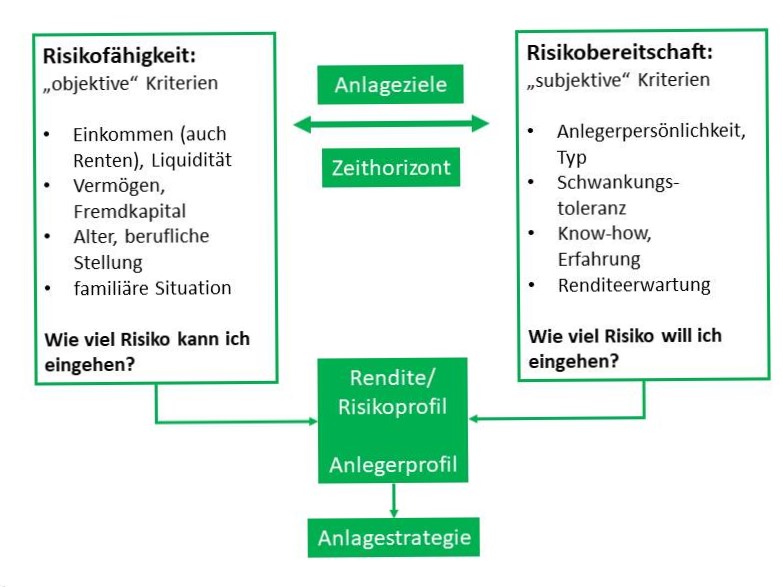

Bereits einige Jahre vor, aber auf jeden Fall spätestens zu Beginn der Ruhestandsphase sollten Anleger ihr Portfolio dann sorgfältig überprüfen und eine Finanzplanung für den Ruhestand aufstellen. Wie bei jeder Anlageentscheidung müssen dabei zwei grundsätzliche Fragen beantwortet werden.

Erstens: Wie viel Risiko kann ich eingehen? Diese sogenannte Risikofähigkeit hängt von objektiven Kriterien wie der Höhe des Einkommens (hier in der Ruhestandsphase) und des Vermögens, dem Alter sowie der beruflichen und familiären Situation ab.

Die zweite Frage lautet: Wie viel Risiko will ich eingehen? Die Risikobereitschaft hängt unter anderem von der Persönlichkeit und Erfahrung des Anlegers, aber auch von der Renditeerwartung ab (vgl. Schaubild 2).

Sicherheit im Niedrigzinsniveau

Tendenziell verschiebt sich mit dem Eintritt in den Ruhestand die Priorität der Anlageziele: Sicherheit und Verfügbarkeit werden wichtiger, während die Rendite oft weniger wichtig und die Notwendigkeit zur Steueroptimierung geringer wird. Bei der Überprüfung des Portfolios sollte eine Risikobewertung für alle liquiden Anlagen erfolgen und das gesamte Portfoliorisiko sollte gegebenenfalls an die geänderte Risikoneigung angepasst werden.

Grundsätzlich sollten Vermögensanlagen insbesondere dann sicherheitsorientierter ausgerichtet werden als in der aktiven Berufsphase, wenn angespartes Vermögen im Ruhestand dem Lebensunterhalt dienen muss. Dabei sollten die Gelder, die kurzfristig verbraucht werden, auch bei Nullzinsen sicher, das heißt ohne Schwankungsrisiko angelegt werden.

Bei längerem Anlagehorizont ist dagegen im Niedrigzinsumfeld eine Beimischung von aktienorientierten Anlagen unbedingt notwendig, um Renditechancen zu wahren und Inflationsrisiken zu verringern. Auch ist eine breite Streuung der Anlagen sehr wichtig. Im Portfolio sollten verschiedene Anlageklassen (Renten-, Rohstoff- und wertorientierte Aktienfonds) aus unterschiedlichen Ländern und Regionen enthalten sein. Jede dieser Anlageklassen sollte möglichst risikoarm sein sowie unterschiedlich stark und zum Teil auch entgegengesetzt auf Einflüsse von außen reagieren, um temporäre Verluste in einer Anlageklasse durch Gewinne anderer Anlageklassen auszugleichen. Etwaige Klumpenrisiken, wie sie häufig durch den jahrelangen günstigen Erwerb von Mitarbeiteraktien entstanden sind, sollten nach Ablauf der Bindungsfristen reduziert und die Aktienanlage beispielsweise mit Investmentfonds breiter aufgestellt werden.

Im Rahmen der regelmäßigen Überwachung der Vermögensanlagen sollte von Zeit zu Zeit die ursprüngliche Zielgewichtung zwischen chancenorientierten und eher defensiven Anteilen wiederhergestellt werden, damit das Portfolio auch langfristig in der Balance bleibt.