Ruhestandsplanung: Chancenlos ohne private Vorsorge

Nicht jeder möchte wie Investorenlegende Warren Buffet mit 88 Jahren noch arbeiten. Im Gegenteil – ein früher Ruhestand ohne finanzielle Einschränkung ist für viele Deutsche ein wichtiges Lebensziel. Dabei wird häufig unterschätzt, wieviel man im Alter benötigt und überschätzt, wieviel man bekommt. Die Ergebnisse der VAA-Pensionärsumfragen weisen einen in den letzten 20 Jahren um etwa zehn Prozent gesunkenen Bruttoversorgungsgrad bei Eintritt in den Ruhestand nach. Der Trend setzt sich beschleunigt fort. Prognosen zufolge werden gesetzliche und betriebliche Renten im Jahre 2050 nur noch etwas mehr als ein Viertel des letzten Einkommens einer Führungskraft ausmachen. Ein Ruhestand ohne finanzielle Sorgen ist ohne konsequente private Vorsorge chancenlos.

Natürlich gibt es sie, die sprichwörtliche Erbtante. Doch leider nur sehr selten. Zum Aufbau einer ausreichenden Altersversorgung sind deshalb ein guter Plan und eine konsequente Anlagedisziplin notwendig. Eine bequeme Abkürzung gibt es leider nicht. Die gesetzliche Rentenversicherung bietet gerade für Führungskräfte nur eine Grundversorgung. Gleichzeitig schmilzt die betriebliche Altersversorgung dahin. Die Summe aus gesetzlicher und betrieblicher Rente wird zukünftig nicht mehr ausreichen. Das aktuelle Niedrigzinsumfeld erschwert den Aufbau der Altersvorsorge zusätzlich. Die niedrigen Zinsen verringern den Zinseszinseffekt, so dass höhere Sparbeiträge für die gleiche Versorgung nötig werden. Ein Problem nicht nur für den privaten Teil der Altersvorsorge. So warnt die Finanzaufsichtsbehörde BaFin, dass ohne neues Kapital von außen einige Pensionskassen bald nicht mehr ihre vollen Rentenzusagen einhalten können. Etwa ein Drittel der 137 Pensionskassen befindet sich bereits unter Beobachtung. Jeder Berufstätige sollte also frühzeitig die verschiedenen Bausteine der eigenen Altersvorsoge im Auge behalten und zusätzlich privat Vermögen aufbauen.

Je früher, desto besser

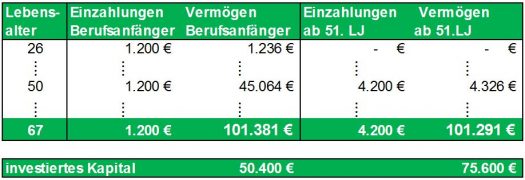

Auch wenn ein Berufsanfänger in der Regel noch nicht über große monatliche Überschüsse verfügt, rechnet sich auch ein kleiner aber konsequent durchgehaltener Sparplan, der flexibel aufgestockt werden kann. Grundsätzlich gilt: Je höher der Zinssatz und je länger die Anlagedauer sind, desto größer ist der Zinshebel. Auch im aktuellen Niedrigzinsumfeld sollte dieser nicht unterschätzt werden. Später kann eine auskömmliche Altersversorgung nur mit vielfach höheren Sparleistungen aufgebaut werden.

Bei einem durchschnittlichen Zins von langfristig nur 3 Prozent pro Jahr muss ein Fünfzigjähriger für das etwa gleiche Sparziel dreieinhalb mal so hohe monatliche Sparraten leisten wie ein Berufseinsteiger, der bereits mit 26 Jahren beginnt. Der später erst Vorsorgende wird für das gleiche Vermögen insgesamt etwa 50 Prozent mehr einzahlen müssen.

Endspurt in den fetten Jahren

Für die meisten Arbeitnehmer ist die höchste Aufbauleistung in dem Lebensabschnitt ab 50 bis zum Eintritt in den Ruhestand möglich. Die Kinder sind dann häufig selbstständig und das Haus abbezahlt. Vielfach übersteigt in diesem Lebensabschnitt das monatliche Einkommen die Ausgaben deutlich, so dass die Rücklagen für das Alter entsprechend erhöht werden können. Das schon angesparte Vermögen sollte dabei umso defensiver ausgerichtet werden, je näher der Ruhestand rückt. Die Risikofähigkeit nimmt in dieser Lebensphase bereits ab, da hohe Kursschwankungen nicht mehr über eine lange Laufzeit ausgesessen werden können.

Überblick behalten im Ruhestand

Die Ruhestandsplanung erfordert immer Geduld, Disziplin und eine langfristig konsequente Anlagestrategie. Und nicht nur das, auch im Ruhestand sind eine professionelle Beratung und ein solides Finanzwissen wichtig. Bei und nach Erreichen des Ruhestands heißt es aufmerksam bleiben. Welche Renten werden ab wann erstmalig gezahlt? Reichen diese monatlichen Rentenzahlungen aus? Dabei muss das sogenannte Langlebigkeitsrisiko berücksichtigt werden, denn die Lebenserwartung steigt und steigt. Wie lege ich das ersparte Vermögen an, das vielleicht nur zum Teil die Rentenzahlung erhöhen, aber zum anderen Teil flexibel für unregelmäßige Entnahmen bereit stehen soll?

Grundsätzlich sollten Vermögensanlagen im Ruhestand deutlich sicherheitsorientierter ausgerichtet sein als in der aktiven Berufsphase. Eine sehr breite Streuung der Anlagen ist dabei sehr wichtig. Das liquide Vermögen sollte verschiedene Anlageklassen (Renten-, Absolute Return- und wertorientierte Aktienfonds) aus unterschiedlichen Ländern und Regionen enthalten. Jede dieser Anlageklassen sollte möglichst risikoarm sein sowie unterschiedlich stark und zum Teil auch entgegengesetzt auf Markteinflüsse reagieren, um temporäre Verluste in einer Anlageklasse durch Gewinne anderer Anlageklassen auszugleichen und insgesamt mehr Stabilität zu geben.