Geldanlage: Jagd nach Renditen

Trotz des leichten Renditeanstiegs in den vergangenen Monaten bewegt sich die Verzinsung von Staatsanleihen der Industrieländer in einem Volumen von knapp sechs Billionen US- Dollar im negativen Bereich. Die fehlenden Erträge bei sicheren Anlagen verleiten Anleger dazu, immer höhere Risiken einzugehen. Joerg Lamberty von der FVP Gesellschaft für Finanz- und Vermögensplanung erläutert in seinem Gastbeitrag für den VAA Newsletter, warum Anleger gut beraten sind, sich jetzt nicht an der Jagd nach Renditen zu beteiligen, sondern sich stattdessen in Geduld zu üben.

Das Extrembeispiel für die von den Notenbanken verzerrten Finanzmärkte war im vergangenen Jahr eine schweizerische Staatsanleihe mit fünfzigjähriger Laufzeit. Anleger akzeptierten nach dem überraschenden Brexit-Votum im Juni letzten Jahres eine jährliche Verzinsung von minus 0,03 Prozent. Auf der Suche nach Sicherheit waren sie bereit dafür zu zahlen, ihr Geld für 50 Jahre an die Schweiz zu verleihen. Dabei gingen sie zusätzlich das Risiko ein, dass bei einem Verkauf vor Fälligkeit der Anleihe hohe Kursverluste entstehen: Beispielsweise würde bereits der Anstieg des Zinsniveaus vergleichbarer Anleihen auf ein Prozent in den nächsten zehn Jahren bei einem dann vorgenommenen Verkauf zu Kursverlusten von rund 40 Prozent führen. An diesem Beispiel wird deutlich, dass die Notenbanken die Zinsen inzwischen auf ein derart niedriges Niveau gedrückt haben, dass die Gefahr von Fehlinvestitionen und Verwerfungen an den Finanzmärkten sehr hoch ist.

Manipulation der Vermögenspreise

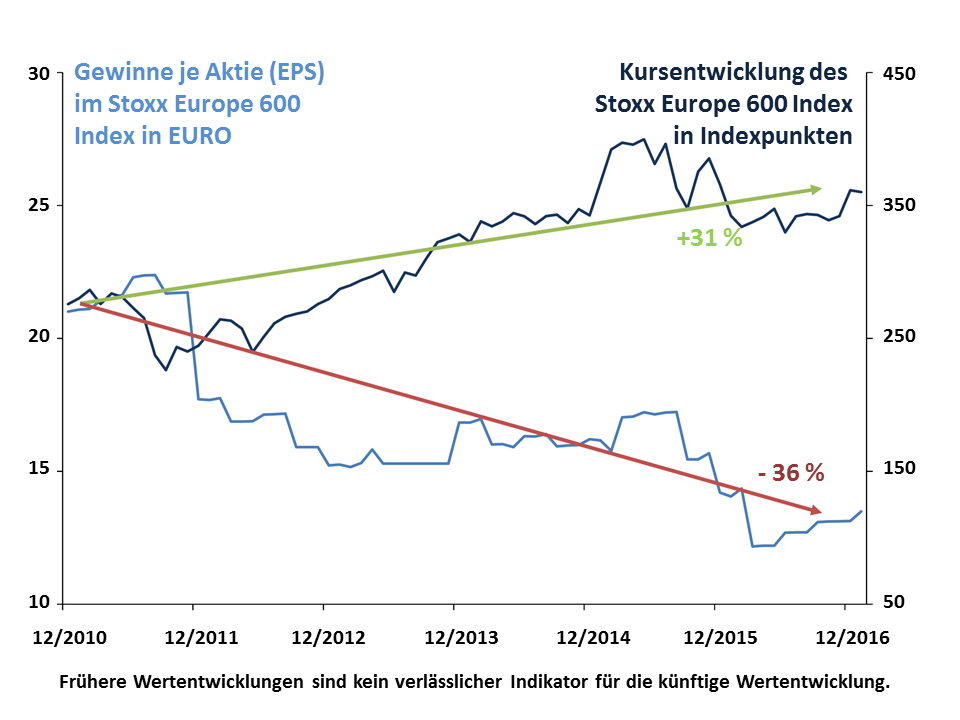

In den vergangenen Jahren haben immense Anleihekäufe der Notenbanken die Preise an den Finanzmärkten verzerrt. Die Nachfrage der Notenbanken hat die Kurse weiter nach oben und die Renditen weiter nach unten getrieben, als fundamental gerechtfertigt wäre. Zunächst wurden die negativen Renditen nur bei Staatsanleihen zur „Norm“. Dann weiteten die Notenbanken ihren Ankauf auf Unternehmensanleihen aus und sorgten damit für Abwärtsdruck auf die Renditen auch in diesem Segment. Nachdem mit sicheren Anlagen kaum noch Erträge zu erzielen waren, wichen die Anleger nach und nach auf immer riskantere Anlagen aus. Sie trieben damit nicht nur die Preise von Aktien und Immobilien, sondern auch von exotischen Anlageklassen wie Kunst und Oldtimern in bisher ungeahnte Höhen. Vergleicht man jedoch die Kursentwicklung europäischer Unternehmen mit der Entwicklung ihrer Gewinne, wird deutlich, dass die hohen Bewertungen eher auf der Jagd nach Renditen als auf fundamentalen Unternehmensdaten beruhen. Während in den letzten sechs Jahren die Kurse um 31 Prozent gestiegen sind, war bei den Gewinnen pro Aktie ein Rückgang von 36 Prozent zu verzeichnen (siehe Schaubild).

Zwar gab es in der Vergangenheit immer mal wieder temporär gegenläufige Entwicklungen von Kursen und Gewinnen. Langfristig hatten höhere Kurse jedoch nur Bestand, wenn sie mit der Entwicklung der Unternehmensgewinne im Einklang standen.

Ultralockere Geldpolitik ist keine Einbahnstraße

Fundamentale Faktoren spielten an den Finanzmärkten in den letzten Jahren kaum eine Rolle. Doch die jüngsten Korrekturen am Anleihemarkt deuten an, dass die extreme Geldpolitik keine Einbahnstraße ist. Sinkende Anleihekäufe der Europäischen Zentralbank (EZB) ab April, höhere Leitzinsen in den USA und allmählich anziehende Inflationsraten im Euroraum könnten schon bald zu steigenden Zinsen und damit zu Preiskorrekturen bei all jenen Anlagen führen, die bisher am stärksten von der aggressiven Geldpolitik profitiert haben. Besonders betroffen wären Anleihen mit längeren Laufzeiten und vermeintlich defensive Aktien („Dividendenperlen“), deren Bewertungen sich aufgrund des Niedrigzinses inzwischen auf einem historisch hohen Niveau befinden. Auch wenn die Versuchung groß ist, wäre es deshalb jetzt unklug, den „Vergangenheitsrenditen“ dieser gut gelaufenen Anlagen hinterher zu jagen. Stattdessen sollten Anleger weiterhin geduldig sein und ihre Depots auf ein Ende der extremen Geldpolitik vorbereiten. Wegen des damit früher oder später einhergehenden Zinsanstiegs und der dann zu erwartenden Turbulenzen sollten Anleger ihre Depots breit über mehrere Anlageklassen, Währungen und Regionen streuen und Klumpenrisiken vermeiden. Außerdem sollten sie defensive Anlagen übergewichten und marktneutrale Strategien als Absicherung beimischen.