Abfindungen: kleiner Beitrag – große Wirkung

Wer im laufenden Jahr eine Abfindung bekommen hat, kann unter bestimmten Umständen Steuern sparen und gleichzeitig seine Altersvorsorge aufbessern. In seinem Gastbeitrag für den VAA Newsletter erklärt VAA-Kooperationspartner Joerg Lamberty, geschäftsführender Gesellschafter der FVP Gesellschaft für Finanz- und Vermögensplanung mbH in Köln, worauf betroffene Arbeitnehmer dabei achten müssen.

Arbeitnehmer, die im laufenden Jahr eine Abfindung erhalten haben, sollten das steuerliche Optimierungspotential jetzt noch einmal zügig überprüfen. Denn unter Umständen können sie durch eine gezielte Investition in eine Rürup- Police eine ganze Menge Steuern sparen und gleichzeitig ihre Altersvorsorge aufbessern. Viel Zeit bleibt allerdings nicht mehr, da die Versicherungsgesellschaften die zur Optimierung notwendigen Rürup- Anträge in der Regel nur noch bis Anfang Dezember abwickeln.

Steuerhebel durch „Rürup- Optimierung“ nutzen

Bei Erhalt einer Abfindung kann sich durch den Einsatz einer Rürup- Rente ein extrem hoher Steuerhebel ergeben, weil das Finanzamt die auf die Abfindung entfallenden Steuern mit Hilfe der Fünftelregelung ermittelt. Es rechnet dabei so, als wäre die Entschädigung verteilt auf fünf Jahre geflossen. Die ermittelten Abgaben sind zwar sofort insgesamt fällig, es greifen aber geringere Steuersätze. Je geringer die normalen Einkünfte sind, die neben der Abfindung noch anfallen, umso höher sind die Steuervorteile bei Anwendung der Fünftelregelung. Sinken die Einkünfte, die das Finanzamt zusätzlich zur Abfindung berücksichtigt, durch die Rürup- Optimierung auf Null, so wird für die Abfindung quasi der fünffache Grundfreibetrag gewährt und der Steuerhebel ist am größten.

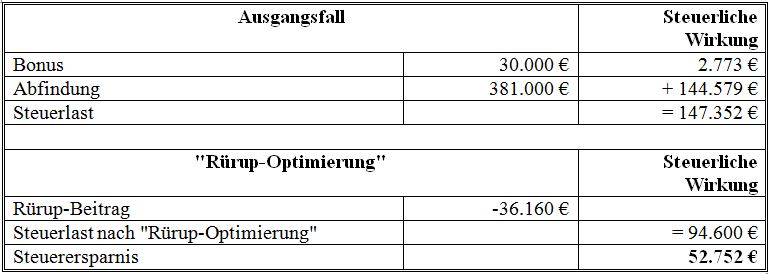

Beispiel: Ein verheirateter Arbeitnehmer ist Ende 2014 aus dem Unternehmen ausgeschieden. Auf seinen Wunsch wird die Abfindung von 381.000 € erst im Januar 2015 ausgezahlt. Eine clevere Steuerstrategie, da in diesem Jahr keine weiteren Einkünfte zufließen sollten. Leider wird der Bonus für das Jahr 2014 in Höhe von 30.000 € nicht – wie ursprünglich geplant – als pauschaler Abschlag im Dezember 2014, sondern erst nach exakter Berechnung im März 2015 ausgezahlt. Ein fataler Fehler, denn hierdurch erhöht sich die Gesamtsteuerlast um mehr als 50.000 €.

Als rettender Hebel bietet sich die einmalige Zahlung von 36.160€ in eine Rürup-Police an:

Der verblüffende Rürup-Effekt: Das Finanzamt spendiert nicht nur die Einmalprämie für die lebenslange Zusatzrente von monatlich ca. 250 €, sondern darüber hinaus auch noch knapp 16.600 € zur freien Verwendung!

Strategien frühzeitig erörtern und rechtzeitig umsetzen

Bei der Rürup-Police können Verheiratete im Jahr 2015 bis zu 44.344 € steuerbegünstigt für das Alter anlegen, Ledige die Hälfte. Hiervon können in diesem Jahr 80% als Sonderausgaben abgezogen werden. Zwar vermindert sich der Betrag um die eventuell zu entrichteten Beiträge für die gesetzliche Rentenversicherung, dennoch bleibt in den meisten Fällen reichlich Gestaltungspotenzial. Wer im Abfindungsjahr kleinere Zusatzeinkünfte (zum Bonuszahlungen, Mieteinnahmen oder Renten) rechtzeitig vor dem Jahresende durch Rürup- Beiträge „neutralisiert“, kann dank des hohen Steuerhebels die zusätzliche Altersversorgung ganz oder größtenteils aus ersparten Steuern finanzieren.

Abfindungszahlungen führen zu steuerlichen Sondersituationen, die sich im Einzelfall jedoch erheblich unterscheiden können. Da die Grundlagen für mögliche Gestaltungen bereits im Aufhebungsvertrag festgelegt werden, ist es wichtig, Optimierungsmaßnahmen möglichst frühzeitig zu erörtern und diese dann rechtzeitig vor dem Jahresende umzusetzen.