Gold und Immobilien als Inflationsschutz?

Joerg Lamberty erklärt Absicherungsstrategien und Binsenweisheiten der Anlageberatung.

Es wächst die Sorge, dass die Kombination aus lockerer Geldpolitik und staatlichen Rettungspaketen mittelfristig zu einem deutlichen Anstieg der Inflation führen wird. Viele Ökonomen halten dies für wahrscheinlich. Sie rechnen, falls die Wirtschaft sich nachhaltig erholt, für die Zeit von 2013 bis 2020 mit Teuerungsraten zwischen 5 % und 10 % pro Jahr. Zur Absicherung eines solchen Inflationsrisikos wird der Kauf von Gold und Immobilien deshalb vielerorts bereits reflexartig empfohlen. Doch sind diese beiden Anlagen tatsächlich ein wirksamer Inflationsschutz?

Gold: ein spekulatives Investment

Von 1871 bis heute hat Gold in US $ einen realen Wertzuwachs von 0,9% pro Jahr erzielt. Damit war die Investition in Gold zwar nicht besonders rentabel, bot aber unter hohen Schwankungen tatsächlich eine effektive Absicherung gegen die Inflation. Während dieser Zeit gab es allerdings mehrere Dekaden, in denen Gold als Inflationsschutz völlig versagt hat (vgl. Schaubild 1).

Da sich der Anlagehorizont der meisten Anleger eher über ein oder zwei Jahrzehnte als über ein Jahrhundert erstrecken dürfte, ist Gold damit zur Absicherung des Inflationsrisikos kaum geeignet. Im Gegensatz zu Aktien, Anleihen oder Immobilien wirft Gold keine laufenden Erträge ab. Die Investition in Gold hat also rein spekulativen Charakter. Allerdings ist Gold ein sehr liquider Vermögenswert, der als Beimischung in einem Portfolio mit Aktien, Anleihen und Immobilien für eine breitere Streuung sorgen kann. Hierbei ist jedoch zu beachten, dass sich der Wert für Gold in US $ seit 2005 bereits fast verdreifacht hat.

Immobilien: Es kommt drauf an

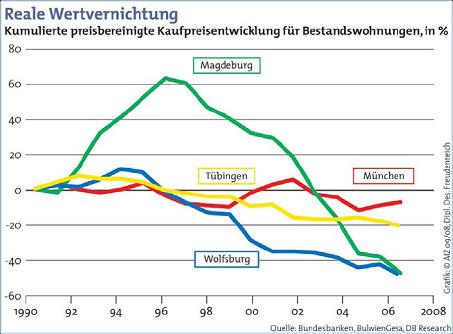

Wenn angesichts des Inflationsrisikos schon Gold nicht richtig glänzt, wie sieht es dann mit Immobilien aus? Sie gelten als „reale“ Investitionen. Und Menschen mit Immobilienvermögen sind eindeutig wohlhabender durch die Zeiten galoppierender Inflation 1923 und 1947 gekommen als jene mit Geldvermögen.

Aber Vorsicht! Auch hier sollten Anleger nicht auf einfache Binsenweisheiten vertrauen. Wie bei allen Gütern wird der Preis von Immobilien durch Angebot und Nachfrage bestimmt. Und Immobilien sind nun einmal an ihren Standort gebunden. Der Inflationsschutz kann nur funktionieren, wenn der regionale Markt sich im Gleichgewicht befindet. Auf Märkten mit Angebotsüberhängen werden die Preise auch in Zeiten hoher Teuerungsraten längerfristig nachgeben (vgl. Schaubild 2).

Zudem kommt es neben dem Standort auch auf die Art der Immobilie an. In der Regel sind Gewerbeimmobilien (Büro, Einzelhandel, Hotel etc.) durch indexierte Mietverträge besser gegen Inflation abgesichert als Wohnimmobilien, bei denen der Mietanpassung vom Gesetzgeber deutlich engere Grenzen gesetzt sind.

Fazit

Anleger tun gut daran, das Motiv des Inflationsschutzes nicht überzubewerten. Sie sollten auch bei steigender Inflationserwartung auf eine breite Streuung ihrer Investitionen achten und Klumpenrisiken vermeiden.

Aktiv verwaltete und breit gestreute Investmentfonds mit konservativer Ausrichtung können einen guten Inflationsschutz bieten. Diese sollten neben Aktien-, Immobilien-, Rohstoff- und Goldminenfonds auch Anleihen enthalten, deren Zinssatz an die Entwicklung der Inflationsrate gekoppelt ist.