Über den Sinn und Unsinn von Börsenprognosen

Börsenprognosen grenzen auf kurze Frist an Kaffeesatzleserei; auf mittlere Sicht schaffen sie indessen Orientierung.

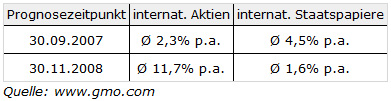

Börsenkurse kehren auf längere Sicht immer wieder zu ihren langfristigen Durchschnittswerten zurück. Eine dauerhafte Abkopplung von den Fundamentalwerten der Wirtschaft ist nicht möglich. Deshalb können mittel- bis langfristige Prognosen, die auf der Grundlage des aktuellen Bewertungsniveaus und der langfristigen Durchschnittswerte erstellt werden, bei der Ausrichtung des Depots eine sinnvolle Hilfe sein. Solche Prognosen über die durchschnittliche Renditeerwartung verschiedener Anlageklassen über die nächsten sieben Jahre werden beispielsweise von GMO, einer amerikanischen Investmentgesellschaft, quartalsweise seit vielen Jahren veröffentlicht.

Sie haben sich als äußerst zuverlässig erwiesen. Der Vergleich der aktuellen 7-Jahresprognose mit derjenigen vom dritten Quartal 2007, dem Beginn der Finanzkrise, ergibt folgendes Bild:

Anleger, die in der Vergangenheit die angesprochenen 7-Jahresprognosen bei der Ausrichtung ihres Depots berücksichtigt haben, sind gut damit gefahren. Sinnvoll sind daher Börsenprognosen dann, wenn man sich mit ihrer Hilfe eine Meinung über die zukünftige Entwicklung der Märkte bildet.

Leider schauen viele Anleger bei der Ausrichtung ihres Depots nicht in die Zukunft, sondern orientieren sich an der Vergangenheit: Bei sogenannten „Rückspiegel-Investments“ tun sie heute das, was sie vor ein oder zwei Jahren hätten tun sollen, statt das zu tun, was sie sich in ein oder zwei Jahren wünschen werden, heute getan zu haben. Ein aktuelles Beispiel hierfür ist die Flucht in vermeintlich sichere Staatsanleihen und der Ausverkauf von Aktien, Rohstoffen und Immobilien.

Börsen folgen kurzfristig Zufallspfad

Blanker Unsinn sind dagegen die vielen Prognosen über den Börsenstand zum Jahresende, die momentan von den Medien mit großer Begeisterung veröffentlicht werden. Kurzfristig folgen die Börsenkurse einem Zufallspfad und sind deshalb nicht vorhersehbar. Anlageentscheidungen, die aufgrund von Ein-Jahres-Prognosen getroffen werden, bergen daher ein hohes Enttäuschungspotential.