Vermögensanlagen im Ruhestand: Bankeinlagen werden wieder unattraktiv für die Geldanlage

Die Richtung ist vorgegeben: Die Zinsen sinken wieder. Nach der Europäischen Zentralbank (EZB) hatte auch die Federal Reserve (Fed) im September zum ersten Mal seit vier Jahren die Zinsen gesenkt und Anfang November noch einmal nachgelegt. Der Einlagezins im Euroraum beträgt bereits seit Oktober nur noch 3,25 Prozent. Entsprechend wird Tages- oder Festgeld in naher Zukunft wieder an Attraktivität verlieren. Welche Anlageklassen lassen für die konservative Geldanlage weiterhin gute Erträge erwarten?

Nachdem es Ende 2022 wieder Zinsen gab, gingen die „üblichen Verdächtigen“ unter den Banken mit Lockangeboten auf Kundenfang. Mit Rückkehr der Zinsen war die Entscheidung für den traditionell konservativ Anlegenden endlich wieder einfacher. Einige Angebote wiesen Zinsen aus, die nach Steuern die Inflationsrate übertrafen und waren damit mehr als kaufkrafterhaltend. Doch langsam gehen die Inflationszahlen zurück und die großen Notenbanken sind wieder im Zinssenkungsmodus.

Zinsschwund bei beliebten Sparprodukten

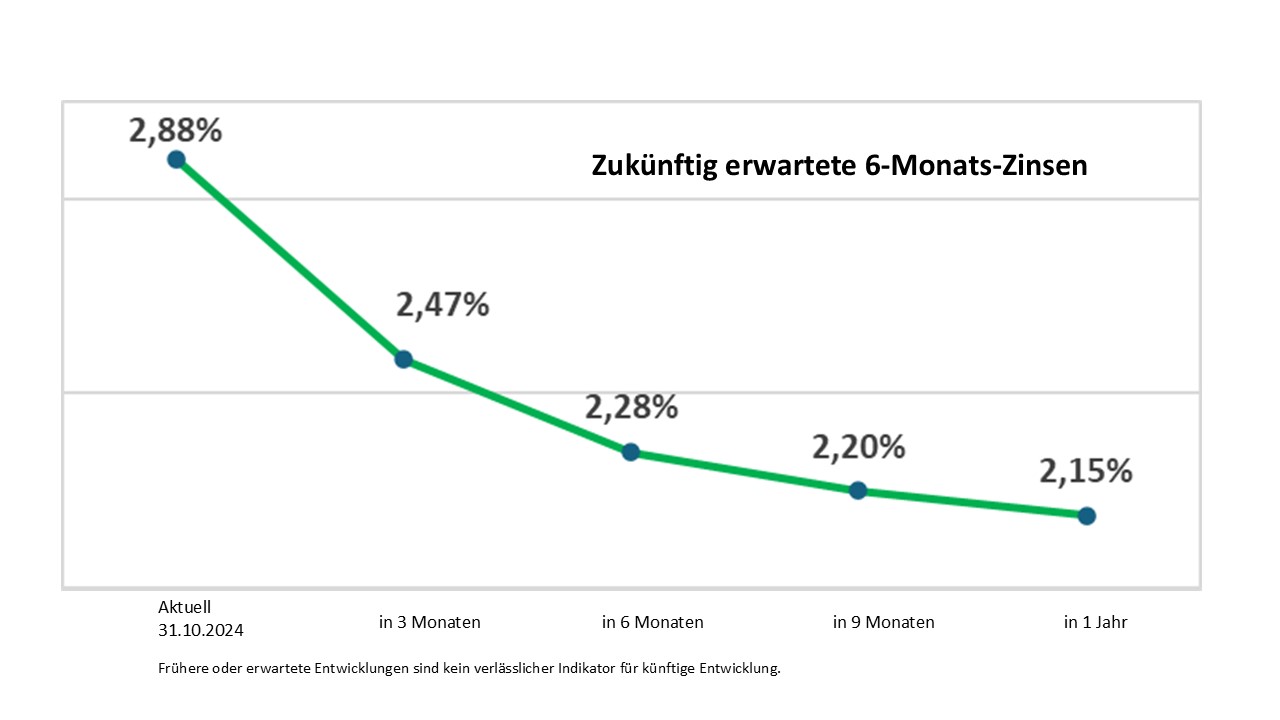

Was Kreditsuchende freut, ist ungünstig für die Anleger. Das gilt für diejenigen, die beispielsweise auf Tages-, Festgelder oder Geldmarktprodukte setzen. Die Marktteilnehmer gehen bereits jetzt von weiter sinkenden Zinsen auf Bankeinlagen aus:

Quelle: Berechnung über die Euro-Swap 31.10.2024 mit dem jeweils angegebenen Starttermin in der Zukunft

Es ist also zu erwarten, dass sich Bankeinlagen nach Ablauf des letzten Lockzinsangebots nur noch zum kurzfristigen „Parken“ bald benötigter Beträge, aber kaum noch für die Geldanlage lohnen werden. Zudem werden Zinssenkungen von den Banken gefühlt bei Sparprodukten deutlich beherzter weitergegeben als im Kreditgeschäft. Bereits nach der vorherigen Leitzinssenkung hatten über 340 Geldhäuser in Deutschland zeitnah die Einlagezinsen gesenkt. Es müssen also Alternativen für die Geldanlage gefunden werden.

Alternativen denken

Sinkende Leitzinsen beeinflussen regelmäßig nicht nur die Wirtschaft positiv und die Zinsangebote für Bankeinlagen negativ, sondern verändern auch die Renditen von Staats- und Unternehmensanleihen genauso wie die Erwartungen an den Aktienmärkten. Letztere haben auf die ersten Zinssenkungen trotz schlechter Nachrichten aus Politik und Wirtschaft mit neuen Höchstständen reagiert. Aktien und Aktienfonds sind im laufenden Jahr 2024 neben Gold wieder einmal die lukrativste Anlageklasse. Generell werden sinkende Zinsen vom Aktienmarkt begrüßt, aber nur dann, wenn sie nicht die Reaktion auf einen Konjunktureinbruch sind. Der Idealzustand wäre ein niedriges Zinsniveau zusammen mit robusten Wirtschaftszahlen und einer nachhaltig auf zwei Prozent gefallene Inflationsrate. Leider passiert dies selten alles gleichzeitig.

Derzeit sind die Aktienmärkte trotz einiger Lichtblicke hoch nervös. Entsprechend reagieren sie mit starken Schwankungen auf wichtige Nachrichten – wie zuletzt mit einem kurzfristig sprunghaften Kursanstieg auf die US-Wahl und einige Wochen zuvor mit einem kurzfristig extremen Kurseinbruch auf die Erhöhung der Notenbankzinsen in Japan. Die Lage ist angespannt. Die Störfaktoren sind vielfältig. Neben den ungewissen Auswirkungen des Regierungswechsels in den USA mit erwartbar eskalierenden Handelskonflikten bleiben geopolitische Spannungen und Kriege, die Wirtschaftskrise Chinas und die immer weiter ansteigenden hohe Verschuldung vieler Staaten Unruhefaktoren für die Finanzmärkte. Und selbstverständlich sollte nicht das gesamte Ersparte den mitunter starken Schwankungen des Aktienmarktes ausgesetzt werden. Wie lassen sich also gute Erträge erzielen, ohne dabei übermäßige Risiken einzugehen?

Wer Geld mittel- oder längerfristige anlegt, wird in ein Portfolio verschiedener liquider Anlageformen investieren. Dabei sollten bei der konservativen Geldanlage insbesondere auch defensive Mischfonds und – als Beimischung – Rentenfonds berücksichtigt werden. Denn diese Investmentfonds profitieren von einem sinkenden Zinsniveau. Bei gesunkenem Marktzins steigen die Kurse der bereits im Bestand befindlichen und noch besser verzinsten Anleihen. Sinkende Zinsen bedeuten also immer Rückenwind für defensive Misch- und Rentenfonds. Die nächsten Monate wären demnach ein guter Investitionszeitpunkt in solch breit gestreute Fonds – wenn denn die Zinssenkungserwartung erfüllt wird.

Vorsicht beim Rentenindex

Zur Umsetzung werden neben aktiven Renten- und Mischfonds auch Renten ETFs beworben. Anleger sollten bei ETFs, die einen Rentenindex abbilden, allerdings genauer hinsehen. Denn in einem Rentenindex sind regelmäßig die Länder oder Unternehmen mit den meisten Schulden am höchsten gewichtet. Und demjenigen das meiste Geld anzuvertrauen, der bereits die höchsten Schulden hat, erscheint als Anlagestrategie zumindest fragwürdig. Hier sollte im Einzelfall abgewogen werden, ob dies ein intelligenter Bestandteil der eigenen Anlagestrategie sein könnte.

Insgesamt erfordert es etwas Mühe und Fachwissen, die Geldanlage von reinen Sparprodukten in ein Portfolio umzustellen, das Wertpapiere beinhaltet und somit höhere Chancen aber auch Risiken erwarten lässt. Es ist bei Umstellung der Geldanlage immer sinnvoll, sich ringehend mit den Finanzthemen zu beschäftigen und unverbindlich beraten zu lassen. Dabei hat es sich als positiv erwiesen, den eigenen Berater oder die Empfehlungsgeberin einmal zu fragen, ob er oder sie selbst in die angebotenen Papiere investiert. Schließlich sollte der einmal eingeschlagene Weg dann auch konsequent fortgesetzt und nicht immer neuen Themen kostspielig hinterhergejagt werden – denn erfolgreiche Anlage erfordert Geduld.