Geldanlage: Alternativen zu Bankeinlagen wieder notwendig

Die Richtung ist vorgegeben: Die Zinsen in Europa und den USA werden weiter sinken. Nach der Europäischen Zentralbank (EZB) hat auch die Federal Reserve (Fed) im September die Zinswende eingeleitet. Zum ersten Mal seit vier Jahren senkte die US-Notenbank den Leitzins – und das gleich um einen halben Prozentpunkt, doppelt so viel wie üblich. Marion Lamberty von der FVP Gesellschaft für Finanz- und Vermögensmanagement erläutert in ihrem Gastbeitrag für den VAA Newsletter, warum Tages- oder Festgeld zukünftig an Attraktivität verlieren und welche Anlageklassen in diesem Szenario für einen konservativen Anleger gute Erträge erwarten lassen.

Nachdem es Ende 2022 wieder Zinsen gab, gingen die „üblichen Verdächtigen“ unter den Banken wieder mit Lockangeboten auf Kundenfang. Mit der Rückkehr der Zinsen war eine Anlageentscheidung für den konservativen Anleger endlich wieder einfacher. Einige Angebote wiesen Zinsen aus, die nach Steuern die Inflationsrate übertrafen und waren damit mehr als kaufkrafterhaltend. Doch inzwischen gehen die Inflationszahlen zurück und die großen Notenbanken sind wieder im Zinssenkungsmodus.

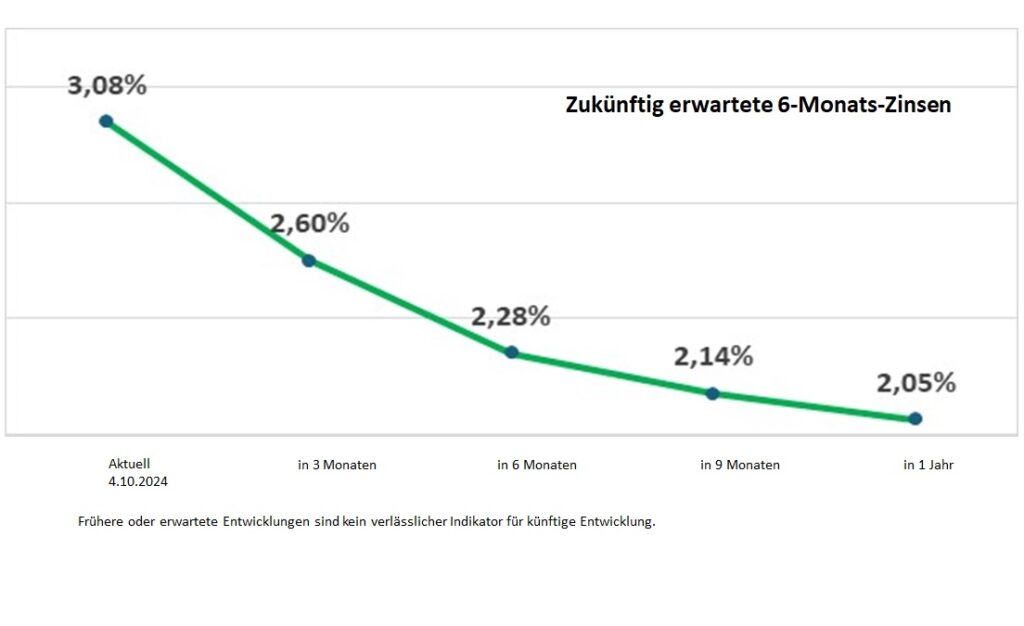

Was Kreditsuchende freut, ist ungünstig für die Anleger, denn mit sinkendem Leitzins werden auch die Angebote der Banken wieder unattraktiver. Die Marktteilnehmer gehen bereits jetzt von weiter sinkenden Zinsen auf Bankeinlagen aus:

Quelle: Berechnung über die Euro-Swap 4.10.2024 mit dem jeweils angegebenen Starttermin in der Zukunft

Es ist also heute schon zu erwarten, dass sich Tagesgelder nach Ablauf des letzten Lockzinsangebots kaum noch für mittelfristige Anlagen eignen werden. Es müssen wieder Alternativen für die Geldanlage gefunden und dabei auch etwas mehr Risiko in Kauf genommen werden.

Alternativen denken

Sinkende Leitzinsen beeinflussen regelmäßig nicht nur die Wirtschaft positiv und die Zinsangebote für Bankeinlagen negativ, sondern verändern auch die Renditen von Staats- und Unternehmensanleihen genauso wie die Stimmung an den Aktienmärkten. Letztere haben auf die ersten Zinssenkungen trotz schlechter Nachrichten aus der Wirtschaft mit neuen Höchstständen reagiert und sind im laufenden Jahr 2024 wieder einmal die lukrativste Anlageklasse. Doch selbstverständlich kann nicht das gesamte Ersparte den mitunter starken Schwankungen des Aktienmarktes ausgesetzt werden. Wie lassen sich gute Erträge erzielen, ohne dabei zu große Risiken einzugehen?

Wer Geld nicht nur sehr kurzfristig beiseitelegt, sondern mittel- oder längerfristige Anlagen plant, wird in verschiedene liquide Anlageformen investieren. Dabei sollten bei konservativer Geldanlage insbesondere defensive Mischfonds oder Rentenfonds berücksichtigt werden. Denn diese Investmentfonds profitieren von einem sinkendem Zinsniveau. Bei gesunkenem Marktzins steigen die Kurse der schon im Bestand befindlichen und noch besser verzinsten festverzinslichen Papiere. Sinkende Zinsen bedeuten also immer Rückenwind für defensive Misch- und insbesondere Rentenfonds. Die nächsten Monate wären demnach ein guter Investitionszeitpunkt in solch einen breit gestreuten Fonds – wenn denn die aktuelle Zinserwartung eintritt.

Vorsicht beim Rentenindex

Zur Umsetzung werden neben aktiven Renten- und Mischfonds auch Renten ETFs beworben. Anleger sollten bei ETFs, die einen Rentenindex abbilden, allerdings genauer hinsehen. Denn in einem Rentenindex sind regelmäßig die Länder oder Unternehmen mit den meisten Schulden am höchsten gewichtet. Und demjenigen das meiste Geld zu leihen, der zuvor bereits schon die höchsten Schulden hat, erscheint als Anlagestrategie zumindest fragwürdig. Hier sollte im Einzelfall abgewogen werden, ob dies eine intelligente Beimischung für die eigene Anlagestrategie darstellt.

Insgesamt erfordert es etwas Zeit und Fachwissen, die Geldanlage von reinen Bankanlagen in ein Portfolio umzustellen, das Wertpapiere beinhaltet und somit je nach Risikoklasse Schwankungen erwarten lässt. Es ist bei Umstellung der Geldanlage immer sinnvoll, sich mit den Finanzthemen eingehend zu beschäftigen und unverbindlich beraten zu lassen. Dabei hat es sich als positiv erwiesen, den eigenen Berater einmal zu fragen, ob er oder sie selbst in die angebotenen Papiere investiert.