Aus der Finanzkrise lernen

Die Finanzkrise hat bei vielen Privatanlegern zu schmerzlichen Vermögensverlusten geführt. Das Vertrauen gegenüber Banken ist tief erschüttert. Auf der Suche nach Schuldigen ist der Ruf nach stärkerer Regulierung der Finanzmärkte und Verbesserung des Anlegerschutzes der erste Schritt. Politiker und Notenbanker suchen auf nationaler und internationaler Ebene nach Lösungen, um eine Krise derartigen Ausmaßes in der Zukunft zu vermeiden.

Viele denken an den Staat als Retter in der Not. Da jedoch Staatshaushalte und soziale Sicherungssysteme in vielen Ländern bereits die Grenze der Belastbarkeit erreicht haben, wird der Lebensstandard des Einzelnen in Zukunft mehr denn je vom Erfolg seiner eigenen Anlageentscheidungen abhängen. Deshalb sollten Anleger jetzt auch Eigenverantwortung übernehmen und selbst kritisch hinterfragen, welche Fehler es in Zukunft zu vermeiden gilt. Die erste Lektion lautet: Hohe Renditen beinhalten immer ein hohes Risiko. Das gilt für weit überdurchschnittlich hohe Festgeld zinsen isländischer Banken genauso wie für Zertifikate amerikanischer Investmentbanken mit scheinbar hohen Chancen bei begrenztem Risiko.

Zweitens sollten Anleger nur Produkte kaufen, deren Funktionsweise sie grundsätzlich verstehen. Oft werden hierfür ein oder mehrere intensive Beratungsgespräche erforderlich sein. Wer diese Zeit nicht aufwenden will, ist gut beraten, sich ausschließlich auf die Auswahl von Basisprodukten mit einer entsprechend geringeren Renditeerwartung zu beschränken.

Drittens sind Größe und Tradition von Banken oder Finanzdienstleistungsunternehmen per se kein Indiz für eine kundenorientierte Beratung. Die Qualität der Heerscharen von Bank- und Finanzberatern ist, um es vorsichtig zu formulieren, höchst unterschiedlich. Da sich die Qualität der Beratung langfristig positiv auf die Anlageergebnisse auswirkt, sollte sich der Anleger intensiv mit der Auswahl eines geeigneten Beraters auseinandersetzen. Hierfür muss er ausreichend Zeit einplanen. Gegebenenfalls sind Erstberatungsgespräche mit verschiedenen in Frage kommenden Kandidaten erforderlich.

Viertens ergibt sich der größte Nutzen für den Privatanleger nicht aus der Auswahl einzelner Finanzprodukte, sondern aus der sorgfältigen Bestimmung der individuell richtigen Strategie. Die entscheidende Frage ist dabei, welcher Teil des Vermögens sicher und welcher chancenorientiert angelegt werden soll.

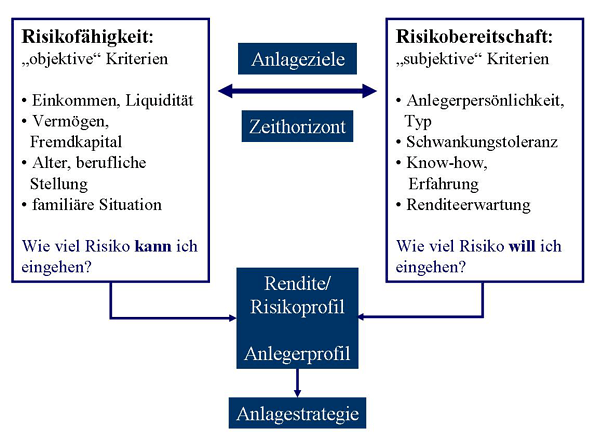

Fünftens ist der Ausgangspunkt jeder Anlagestrategie die Bestimmung der Risikofähigkeit und der Risikoneigung des Anlegers (siehe Schaubild). Die Risikofähigkeit wird nach objektiven Kriterien bestimmt und gibt an, wie viel Risiko der Anleger aufgrund seiner individuellen Situation eingehen kann. Dagegen richtet sich die Risikobereitschaft nach subjektiven Kriterien. Sie gibt Auskunft darüber, wie viel Risiko der Anleger eingehen will. Es ist äußerst wichtig, dass der Anleger im Vorhinein in etwa weiß, welche Schwankungen bei der von ihm gewählten Anlagestrategie auftreten können, damit er diese auch in stürmischen Zeiten konsequent durchhält.

Sechstens sind die Finanzmärkte riskanter, als es die herkömmliche Theorie unter der Annahme der Normalverteilung beschreibt. Folglich werden auch in Zukunft die Risiken auf den Finanzmärkten tendenziell unterschätzt und die erwarteten Renditen zu hoch angesetzt. Deshalb sollten Anleger ihr Vermögen so breit wie möglich über verschiedene Anlageklassen, Länder und Fondsmanager streuen.