Geldanlage: Endlich wieder Zinsen!

Auf den ersten Blick freut es die Anleger: Es gibt wieder Zinsen, allerdings bisher nur geringe und in Deutschland auch noch nicht auf Bankeinlagen. Verwahrentgelte statt Zinsen sind noch an der Tagesordnung. Anders als die US-amerikanische Notenbank hat die Europäische Zentralbank (EZB) den Leitzins noch nicht angehoben. Doch ein erster Zinsschritt wird noch im ersten Halbjahr erwartet. Die hohe Staatsverschuldung gibt der EZB allerdings keinen allzu großen Spielraum, Zinsen auf ein Niveau zu erhöhen, das für eine erfolgreiche Inflationsbekämpfung notwendig wäre. Marion Lamberty von der FVP Gesellschaft für Finanz- und Vermögensmanagement erläutert im vorliegenden Gastbeitrag für den VAA Newsletter, was steigende Zinsen für den Anleger bedeuten.

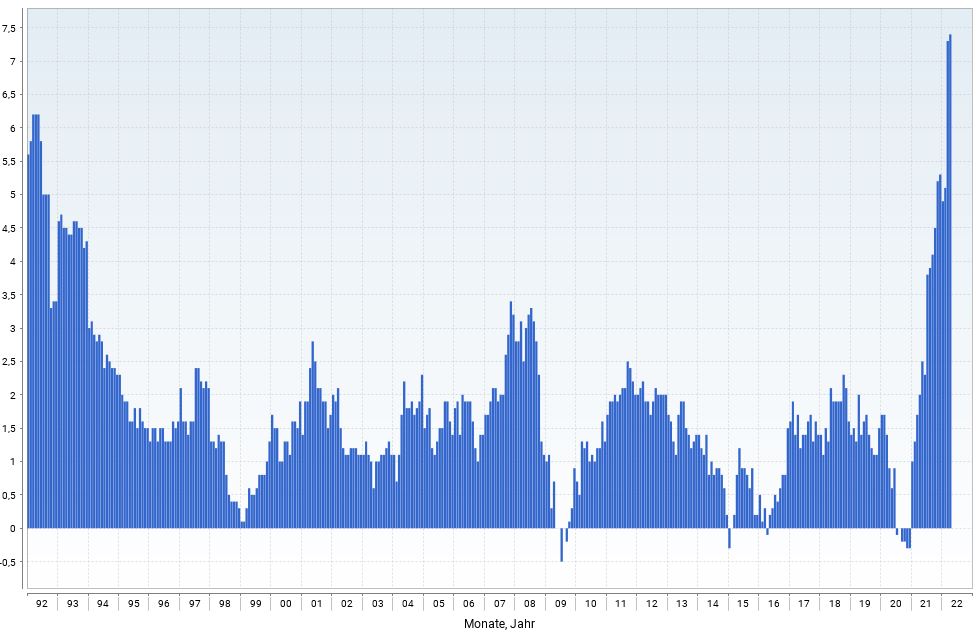

Die hohen Inflationsraten von inzwischen über sieben Prozent scheinen in den nächsten Monaten noch übertroffen werden zu können. Dabei ist die Sicherung der Geldwertstabilität eine Hauptaufgabe der Notenbanken. Sie stehen aktuell unter einem enormen Druck, den geldpolitischen Stimulus zurückzudrehen.

Verbraucherpreisindex Deutschland

Veränderung zum Vorjahresmonat in Prozent

(Quelle: Statistisches Bundesamt (Destatis), Stand 10.5.2022)

Doch die Zinswende bedeutet dann nicht nur die Abschaffung der Verwahrentgelte und die Hoffnung auf Einlagenzinsen, sondern sie wird auch negative Effekte für Anleger verursachen.

Wenige Chancen bei Anleihen

Die Anlage in festverzinsliche Papiere ist so herausfordernd wie nie zuvor. Niedrige Anleihezinsen bedeuten bescheidene Erträge, die häufig sogar hinter den Kosten der Rentenfonds zurückbleiben. Sobald die Renditen von Anleihen aber steigen, kommen Kursverluste bei den Papieren im Bestand mit geringerem Zinskupon hinzu. Der Kurs einer zehnjährigen Bundesanleihe vom Jahresanfang notiert heute unter 90 Prozent ihres Wertes, da aktuelle Neuemissionen inzwischen eine Rendite von über einem Prozent aufweisen. Das bedeutet im laufenden Jahr einen Verlust ähnlich dem am Aktienmarkt – und das bei mündelsicheren Papieren! Rentenfondsmanager versuchen durch das Ausnutzen von Marktineffizienzen, Spezialitäten oder inflationsgeschützten Anleihen dennoch Rendite zu erzielen – für den Privatanleger eine fast unlösbare Aufgabe. Sichere Staatsanleihen haben somit ihre Funktion als Risikoausgleich und Gegengewicht zu Aktien in gemischten Portfolien eingebüßt.

Aktien und Gold gelten in diesem Umfeld als die einzigen liquiden Anlageklassen, die einen gewissen Schutz vor Inflation bieten können. Doch gerade die lange favorisierten Wachstums- und Technologietitel haben zuletzt deutlich verloren. Deren oft sehr hohe Bewertungen erscheinen bei ansteigendem Diskontierungszins und eingetrübten Konjunkturaussichten überzogen. Eines ist allerdings sicher: Viele Titel sind inzwischen günstiger als am Jahresanfang. Zukünftig erfolgreiche Unternehmen brauchen allerdings Preissetzungsmacht, um die starken Preisanstiege von Energie und Vorprodukten möglichst weiterzugeben. Solche Aktien bleiben trotz der geopolitischen Risiken für eine langfristige Investition attraktiv.

Gold gilt derzeit als gute Ergänzung des Portfolios, denn es hat über lange Perioden immer die Kaufkraft erhalten. Das Edelmetall kann den durch Inflation bedingten Kaufkraftverlust absichern, wobei der Goldpreis kurzfristig deutliche Kursschwankungen aufweist.

Immobilienmärkte heiß gelaufen?

Extrem tiefe Zinsen und pandemiebedingte Gründe haben zu einer spekulativ hohen Nachfrage nach Immobilien geführt. Diese wurde von der Inflation, stetig steigenden Mieten und jüngst auch noch von steigenden Bauzinsen zusätzlich angeheizt. Die Bundesbank warnt seit Langem vor deutlich überhöhten Kaufpreisen und die Statistik zeigt, dass die Mieten nicht im gleichen Maße wie die Kaufpreise steigen. Dennoch konnte gerade der Markt für Wohnimmobilien bis zuletzt fast flächendeckende Wertsteigerungen vermelden. Allerdings ändern die rasant steigenden Hypothekenzinsen und die explodierenden Energiekosten, die wie eine zweite Miete wirken, die aktuell positive Lage bereits in einigen Regionen. Das Zukunftspotenzial von Immobilien wird inzwischen vorsichtiger eingeschätzt.

Bewegende Zeiten

Die negativen Konsequenzen für Anleger, die ihr Vermögen auf dem Konto sicher wähnen, sind bei hoher Inflation offensichtlich. Die aktuelle Inflationsrate von über sieben Prozent halbiert die Kaufkraft einer Anlage binnen zehn Jahren. Es besteht Handlungsbedarf. Anleger, die ihr Vermögen langfristig vor Inflation schützen möchten, müssen allerdings bereit sein, temporäre Kursschwankungen auszusitzen. Aktiv verwaltete und breit gestreute Investmentfonds mit ausgewogener Ausrichtung können einen guten Inflationsschutz bieten. Die Fonds sollten neben Aktien und Rohstoffen auch konservativere Anlagen enthalten, die unabhängig von der Kapitalmarktentwicklung positive Ergebnisse erzielen können.