Geldanlage: Das Risiko des billigen Geldes

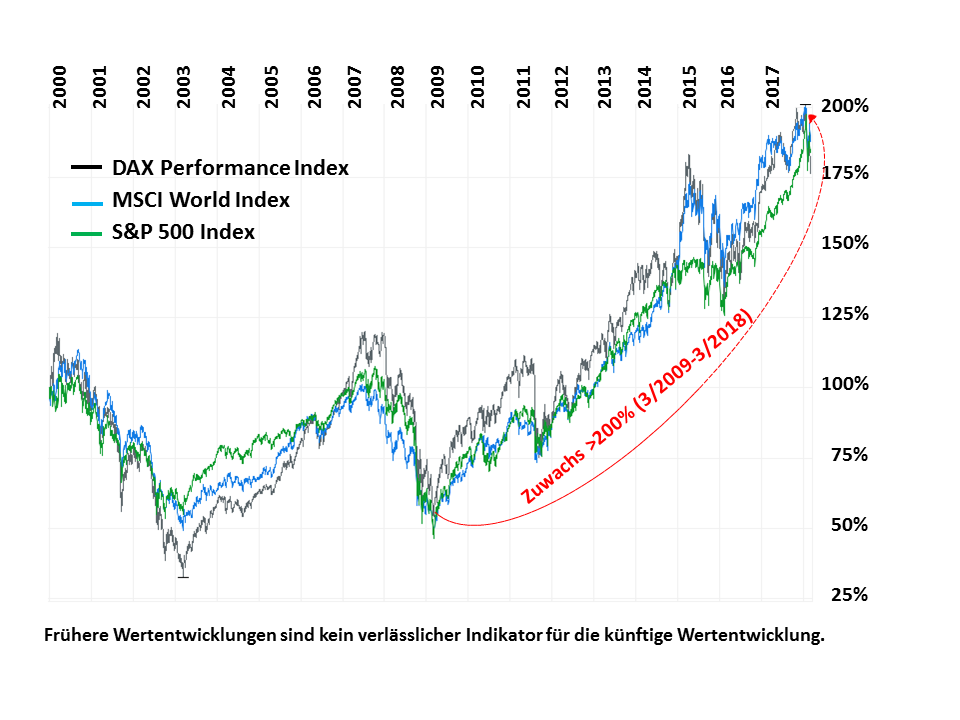

Das Jahr 2018 begann, wie 2017 endete: Alles wie gehabt. Die Aktienkurse steigen. Die Folge: Getrieben durch die Nullzinsen werfen immer mehr konservative Anleger ihre Bedenken über Bord. Sie wollen am Kursanstieg teilhaben. Die Risikokennziffern vieler Investitionsprogramme signalisierten aufgrund geringer Kursschwankungen grünes Licht. Doch die jüngsten Börsenturbulenzen zeigen die Fragilität der Finanzmärkte.

Der plötzliche starke Kursrutsch rüttelte viele Anleger aus ihrer Sorglosigkeit. Auf einmal ist das Risiko der Aktienmärkte wieder präsent. Immer mehr Marktkommentatoren wechseln in das Lager der Bären, die ein jähes Ende des mittlerweile fast neunjährigen Aufwärtstrends am Aktienmarkt erwarten.

Doch die Warnzeichen gibt es schon länger. Das niedrige Zinsniveau hat seit geraumer Zeit bereits für eine hohe Nachfrage nach alternativen Anlageklassen gesorgt. Die Vermögenspreise in Deutschland sind in den vergangenen Jahren weitaus stärker gestiegen als der Preis des den offiziellen Inflationsberechnungen zugrunde liegenden repräsentativen Warenkorbs. Allein im Jahr 2017 waren es im Durchschnitt etwa neun Prozent. Nicht nur einige Dauerpessimisten, sondern auch die Bundesbank warnt bereits seit mehreren Jahren vor dem Risiko des billigen Geldes. Was war dann der aktuelle Auslöser für den scheinbar plötzlichen Stimmungswandel an den Börsen?

Der Anfang vom Ende…

Ironischerweise könnten gerade die zunehmend positiven Nachrichten wie die gute Konjunktur und die hohe Kapazitätsauslastung der Wirtschaft zu fallenden Kursen führen. Die anziehende Inflation ist zwar in einem gewissen Maß gewollt und hilft den hoch verschuldeten Staatshaushalten. Doch ein zu starkes Anspringen könnte die Notenbanken zwingen, die Zinsen schneller und deutlich stärker als erwartet anzuheben. Und dies würde gerade konservative Anleger zu einem Rückzug aus dem Aktienmarkt bewegen und wieder in festverzinsliche Anlagen treiben. Bereits jetzt hat sich der Zins der zehnjährigen Bundesanleihe erhöht. In den USA, dem weltweit größten Finanzmarkt, bieten zehnjährige Staatsanleihen im Februar bereits wieder deutlich über zweieinhalb Prozent und Marktteilnehmer erwarten, dass drei Prozent kurzfristig erreicht werden. Der Impuls durch die angekündigte US-Steuerreform könnte bei nahezu Vollbeschäftigung diesen Prozess noch prozyklisch beschleunigen.

…oder nur Tücke der Technik

Allerdings könnte das Börsentief im Februar auch durch eine vorübergehende technische Korrektur ausgelöst sein. Computergesteuerte Handelssysteme beziehungsweise quantitative Risikomodelle, die zunehmend ETFs als Anlagevehikel nutzen, führen zu einem wachsenden Gleichlauf der Marktteilnehmer. Wenn immer mehr Anleger das Gleiche tun – zum Beispiel verkaufen, weil die von Computern definierten Kurslimits gerissen werden – geraten die Kurse unter Druck. Spekulationen auf den VIX (Volatilitätsindex), der die erwartete Schwankungsbreite des US-amerikanischen Aktienindex S&P 500 misst, führen zudem dazu, dass sich eine zunächst leichte Marktschwankung extrem schnell ausweitet.

Fundamentale Daten entscheiden

Der Gleichlauf der Handelssysteme könnte zwar der Auslöser für den kurzfristigen heftigen Kursrutsch sein. Denn die Technik überzeichnet und verstärkt Trends. Langfristig entscheidend sind aber weiterhin die fundamentalen Daten: Wie entwickelt sich das Zinsniveau? Bleibt es langfristig niedrig, wie es viele Marktteilnehmer erwarten? Wie sind die Wachstumsaussichten und die langfristigen Konjunkturerwartungen? Wie sehr begrenzen die hohen Staatsschulden, angedrohte Handelskriege und die alternde Gesellschaft in den Industriestaaten das Wachstumspotenzial? Wie sind die Auswirkungen auf die boomenden Schwellenländermärkte? Für den in Euro kalkulierenden Investor ist schließlich besonders bedeutsam: Wie entwickelt sich der Euro? Kann die EZB die Währungsgemeinschaft weiter zusammenhalten? Denn die Ursachen für die Eurokrise sind nicht behoben und Euroskeptiker gewinnen an Zustimmung – wie zuletzt in Italien.

All das führt dazu, dass Anleger ihr Vermögen möglichst breit anlegen sollten. Aktiv gemanagte Aktienfonds, ausgewählte flexible Rentenfonds sowie Absolute-Return-Fonds, die auch bei fallenden Märkten positive Ergebnisse erzielen können, gehören genauso dazu wie eine ausreichende Liquiditätsreserve. Letztere auch, um Anlagen nach Rückschlägen antizyklisch aufzustocken. Denn wer bei einem Großbrand an den Kapitalmärkten ungerührt voll im Aktienmarkt investiert bleibt, wird aller Erfahrung nach auf lange Sicht zwar sein Vermögen erhalten, läuft aber Gefahr, dass diese lange Sicht die eigene Lebenserwartung deutlich übersteigt.