Abfindungen: Fallstricke bei der Steueroptimierung

Wer eine Abfindung bekommt, kann durch eine vorausschauende Gestaltung seine Steuerlast erheblich reduzieren. Allerdings gibt es Fallstricke, die eine zunächst gut durchdachte Steuergestaltung zunichtemachen können. Marion Lamberty von der FVP Gesellschaft für Finanz- und Vermögensplanung empfiehlt Arbeitnehmern, die im Jahr 2017 eine Abfindung erhalten haben, rechtzeitig vor dem Jahresende ihre Steuerstrategie zu überprüfen.

Seit vielen Jahren gibt es bei der Steuer auf Abfindungen keine Freibeträge mehr. Dennoch können sich erhebliche Steuervorteile ergeben, da die Entschädigung begünstigt besteuert wird. Das Finanzamt rechnet mit Hilfe der Fünftelregelung so, als wäre die Abfindung auf fünf Jahre verteilt geflossen. Auch wenn die Steuer weiterhin in einer Summe sofort fällig wird, greifen dadurch geringere Steuersätze. Dabei gilt: Je geringer die normalen Einkünfte sind, die neben der Abfindung noch anfallen, umso höher sind die Steuervorteile. Im optimalen Fall sollten die normalen Einkünfte auf null reduziert werden, da sich dann der Grundfreibetrag fünffach auswirkt. Dabei gibt es einige Fallstricke, über die der Betroffene stolpern kann.

Abfindung und Arbeitslosengeld

Häufig übersehen wird die steuerliche Wirkung des Arbeitslosengeldes. Die Lohnersatzleistung selbst wird zwar nicht besteuert, erhöht aber durch den Progressionsvorbehalt den Steuersatz für das sonstige Einkommen. Das Zusammentreffen von Progressionsvorbehalt und der begünstigten Besteuerung von Abfindungen liefert dann mitunter bizarre Ergebnisse. Die Steuerberechnung auf die Abfindung mit Hilfe der Fünftelregelung kann dann dazu führen, dass durch die höhere Steuerlast drei Viertel des Arbeitslosengeldes dem Finanzamt zugutekommen.

Unerwartete Einkünfte im Abfindungsjahr

Auch bei vorausschauender Steuergestaltung fließen häufig im Laufe des Jahres zunächst nicht kalkulierte Einkünfte wie ein noch im Folgejahr gezahlter Bonus, Mieteinkünfte oder Ähnliches zu. Gerade nach Verlust des Arbeitsplatzes auf den ersten Blick ein erfreuliches Zubrot. Doch diese erhöhten Normaleinkünfte haben im Abfindungsjahr extrem negative steuerliche Folgen. Die durch sie ausgelöste Steuerlast kann mehr als das Doppelte der unerwarteten Einkünfte betragen. Der Steuerpflichtige sollte deshalb rechtzeitig vor Jahresende seine Steuerstrategie noch einmal auf mögliches Optimierungspotenzial überprüfen und in einem solchen Fall durch eine gezielte Investition in eine Rürup-Police gegensteuern.

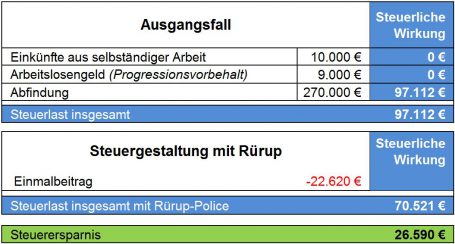

Beispiel:

Ein lediger Arbeitnehmer ist Ende 2016 aus dem Unternehmen ausgeschieden. Sein Arbeitgeber zahlt die Abfindung von 270.000 Euro erst im Januar 2017 aus. Eine gute Steuerstrategie, da der Arbeitnehmer im Jahr 2017 keine sonstigen Einkünfte erwartet. Allerdings fließen ihm dann doch verspätete Zahlungen aus einer selbstständigen Beratertätigkeit in Höhe von 10.000 Euro und Arbeitslosengeld in Höhe von 9.000 Euro zu. Nach eingehender Beratung optimiert er seine Steuerstrategie durch eine Rürup-Police mit einem passgenauen Einmalbeitrag in Höhe von 22.620 Euro.

Das erstaunliche Ergebnis: Die Steuerersparnis führt dazu, dass das Finanzamt nicht nur die Einmalprämie für die lebenslange Zusatzrente von zirka 100 Euro monatlich finanziert, sondern darüber hinaus auch noch fast 4.000 Euro zur freien Verwendung bleiben!

Hohen Steuerhebel nutzen

Bei steuerlichen Gestaltungen in der Abfindungssituation lohnt es sich, den jeweiligen Einzelfall genau zu berechnen und Zusatzeinkünfte auszugleichen. Eine Möglichkeit bietet die Rürup-Police. Ledige können im Jahr 2017 bis zu 23.362 Euro steuerbegünstigt für das Alter anlegen, Verheiratete das Doppelte. Hiervon können 84 Prozent als Sonderausgaben abgezogen werden. Zwar vermindert sich dieser maximale Betrag um die im gleichen Jahr eventuell zu entrichtenden Beiträge zur gesetzlichen Rentenversicherung, dennoch bleibt in den meisten Fällen ausreichend Gestaltungspotenzial. Wer seine Steuerlast im Abfindungsjahr rechtzeitig vor dem Jahresende durch einen Einmalbeitrag in eine Rürup-Police optimiert, kann dank des hohen Steuerhebels diese zusätzliche Altersversorgung ganz oder größtenteils aus ersparten Steuern finanzieren.