Geldanlage: Zwischen Pest und Cholera

Die Preise fast aller Anlageklassen sind durch die extremen geldpolitischen Maßnahmen stark gestiegen. Wegen der inzwischen historisch hohen Bewertungen sind die Ertragsaussichten für die nächsten Jahre äußerst gering. Anleger stehen vor einem Dilemma: Erhöhen sie jetzt den chancenorientierten Teil ihrer Anlagen und es kommt kurzfristig zum Crash, wird es lange dauern, bis die erlittenen Verluste wieder ausgeglichen sind. Setzen sie dagegen ausschließlich auf defensive Anlagen, werden sie ihre Ziele nicht erreichen, wenn sich das Niedrigzinsumfeld langfristig fortsetzt. VAA- Kooperationspartner Joerg Lamberty von der FVP Gesellschaft für Finanz- und Vermögensplanung erläutert, wie Anleger ihre Depots jetzt ausrichten sollten.

Natürlich wäre es hilfreich, wenn wir wüssten, welches Szenario tatsächlich eintreten wird. Mit einem defensiven Portfolio, das nur aus sicheren Staatsanleihen und Barmitteln besteht, wären wir gut beraten, wenn es an den Aktienmärkten kurz- bis mittelfristig zum großen Crash käme (Szenario: Cholera). Verluste von 50 Prozent oder mehr hätten wir vermieden und könnten nach dem Börsensturz zu günstigen Kursen schrittweise den aktienorientierten Teil unseres Depots erhöhen, um an den dann deutlich besseren Ertragsaussichten von Aktien zu partizipieren. Dagegen würden wir mit einem derart defensiven Portfolio reale Vermögenseinbußen erleiden, wenn das Niedrig- beziehungsweise Negativzinsumfeld noch einige Jahre anhält (Szenario: Pest). Leider kann niemand mit Sicherheit vorhersagen, welches Szenario tatsächlich eintreten wird. Deshalb sollten wir unser Portfolio so ausrichten, dass es beide Szenarien ohne größeren Schaden überstehen wird. Gleichzeitig sollten wir damit rechnen, dass die Erträge der nächsten Jahre geringer als in der Vergangenheit ausfallen.

Ein Portfolio, das sich sowohl bei einem Crash als auch bei einer mehrjährigen Fortsetzung des Niedrigzinsumfelds als relativ stabil erweisen wird, sollte sehr breit über verschiedene defensive Anlageklassen gestreut sein. Es sollte Aktien- und Anleihefonds aus verschiedenen Ländern und Regionen enthalten, die von langfristig erfahrenen Fondsmanagern verwaltet werden. Darüber hinaus sollten Fonds integriert werden, die auf der Basis von Aktien, Anleihen, Währungen oder Rohstoffen mit dem Ziel gemanagt werden, unter Einsatz von abgesicherten Strategien möglichst in jeder Marktphase Verluste zu vermeiden. Zusätzlich sollten Goldminen- und Rohstofffonds beigemischt werden. Ziel ist es, das Vermögen auch in schwierigen Marktphasen zu erhalten. Daneben soll unabhängig von den Marktgegebenheiten bei möglichst geringer Schwankungsbreite eine positive Wertentwicklung erzielt werden.

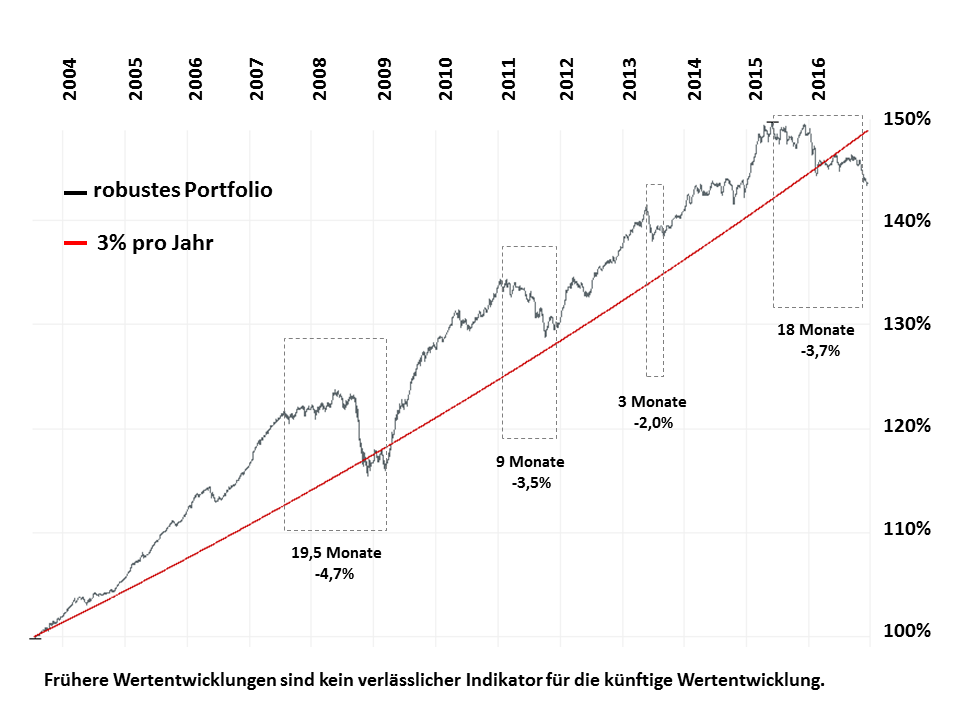

Die Erfahrung der letzten Jahre hat aber gezeigt, dass es auch bei einem robusten Portfolio temporär zu moderaten Verlusten kommen kann. Allerdings konnten Kursrückgänge bereits kurzfristig wieder mehr als ausgeglichen werden (siehe Schaubild). Angesichts moderater Schwankungen, die temporär unvermeidbar sind, brauchen wir neben einem robusten Portfolio auch Disziplin und eine gehörige Portion Geduld. Denn langfristig werden wir unser Ziel nur erreichen, wenn wir in Schwächephasen unsere einmal festgelegte Investmentstrategie konsequent durchhalten.

Wegen des Niedrigzinsumfelds der letzten Jahre suchen Anleger verstärkt nach Anlagen mit höherem Renditepotenzial. Denn obwohl das Zinsniveau nach dem überraschenden Wahlsieg von Donald Trump leicht gestiegen ist, bewegt sich die Verzinsung von Anleihen mit einem Volumen von weltweit mehr als 13 Billionen USDollar im negativen Bereich. Deshalb wird in den nächsten Jahren mit Anleihen nach Abzug der Kosten voraussichtlich kein Ertrag zu erzielen sein. Bei der Jagd nach Renditen ist die Gefahr von Fehlinvestitionen extrem hoch. Auch mit vermeintlich defensiven Aktien, die unter den Stichworten „Qualitätsaktien“ oder„Dividendenperlen“ angepriesen werden, können Anleger der finanziellen Repression nicht entkommen. Denn Aktien bleiben Risikopapiere mit starken Kursschwankungen und Dividenden werden gekürzt oder gestrichen, sobald die Gewinne einbrechen.

Risiken nicht unterschätzen

Niemand kann die zukünftige Entwicklung der Finanzmärkte exakt vorhersagen. Das anhaltende Niedrigzinsumfeld trägt dazu bei, dass Anleger auf der Suche nach Renditen die gestiegenen Risiken systematisch unterschätzen (Quelle: Bundesbank Finanzstabilitätsbericht 2016). Wenn wir das Sprichwort einmal wörtlich nähmen und mit einem robusten Portfolio tatsächlich die Wahl zwischen Pest (Szenario: fortgesetztes Niedrigzinsumfeld) und Cholera (Szenario: kurz- bis mittelfristig großer Crash) hätten, sollten wir uns tunlichst für die Cholera entscheiden. Denn die Pest verläuft trotz moderner Medizin in 60 bis 80 Prozent aller Fälle tödlich, wogegen bei richtiger Behandlung 99 Prozent der an Cholera Erkrankten wieder gesund werden.