Geldanlage: Risiken der Konsensprognose

In der Theorie sollen Finanzmärkte das verfügbare Kapital in eine möglichst effiziente Verwendung lenken. In der Praxis übernehmen sie jedoch eher die Aufgabe, diejenigen an der Nase herumzuführen, die zum Jahresbeginn Prognosen darüber abgeben, wie sich bestimmte Anlagen auf kurze Sicht entwickeln werden. Dabei werden am ehesten diejenigen „auf dem falschen Fuß erwischt“, die ihre Prognosen mit der größten Überzeugung vortragen.

Es ist gefährlich, wenn Anleger bei ihren Entscheidungen allzu sehr auf sogenannte „Konsensprognosen“ vertrauen, weil sie glauben, dass das, was die Mehrheit der Markteilnehmer erwartet, besonders wahrscheinlich ist. Jüngstes Beispiel hierfür ist die Aufgabe des Mindestkurses durch die Schweizerische Nationalbank, die zu besonders starken Turbulenzen führte, weil nahezu keiner der Marktteilnehmer damit gerechnet hatte. Anleger sollten deshalb bei der Ausrichtung ihrer Depots auch solche Risiken im Blick haben, die nur von einem kleinen Teil der Marktteilnehmer diskutiert werden. Dies gilt insbesondere dann, wenn der Eintritt dieser Risiken erhebliche negative Auswirkungen haben könnte. Im Zweifel ist es klug, auch mit dem Eintritt von vordergründig eher unwahrscheinlichen Ereignissen zu rechnen und deshalb eine „Sicherheitsmarge“ bei der Depotausrichtung zu berücksichtigen.

Fundament der Konsensprognose

Trotz der jüngsten Ereignisse in der Schweiz vertraut die Masse der Marktteilnehmer weiterhin darauf, dass die Notenbanken die Finanzmärkte nicht nur beeinflussen, sondern sogar kontrollieren können. Diese vermeintliche Allmacht der Notenbanken ist das Fundament der Konsensprognose. Es wird erwartet, dass die jüngsten Maßnahmen der Europäischen Zentralbank (EZB) ähnlich positive Auswirkungen auf die Finanzmärkte haben wie die entsprechenden Vorläuferprogramme anderer Notenbanken. Aufgrund der historisch niedrigen Zinsen an den Anleihemärkten werden sogenannte „Qualitätsaktien“ als alternativlos empfohlen und es wird damit gerechnet, dass die Party an den Aktienmärkten noch eine ganze Weile weitergeht.

Der Absturz der Preise für Öl und andere Rohstoffe ist nach vorherrschender Marktmeinung weniger nachfragebedingt und damit ein Zeichen für steigende Rezessionsgefahren, sondern vielmehr die Folge einer Ausweitung des Angebots und insofern ein willkommenes Konjunkturprogramm für die Weltwirtschaft.

Unterschätzte Risiken

Nur eine kleine Gruppe langfristig sehr erfolgreicher Fondsmanager sieht, nachdem die Aktienkurse das sechste Jahr in Folge gestiegen sind, deutliche Risiken, die möglicherweise von der Mehrheit der Markteilnehmer massiv unterschätzt werden:

- Die Maßnahmen der EZB werden, abgesehen von einer weiteren Schwächung des Euros, nahezu wirkungslos verpuffen. Zum einen kann die Geldpolitik die strukturellen Arbeitsmarktprobleme nicht lösen, zum anderen unterscheidet sich die Ausgangssituation an den Finanzmärkten erheblich: In den USA waren zu Beginn der geldpolitischen Maßnahmen die Zinsen von Staatsanleihen deutlich höher und die Bewertung von Aktien deutlich niedriger, als sie es jetzt im Eurogebiet sind.

- Obwohl die Präsidentin der US- Notenbank Fed Janet Yellen den Marktteilnehmern die Sorge vor dem ersten Zinsanstieg in den USA vorerst nehmen konnte, stellt der starke US- Dollar ein großes Problem für die Schwellenländer dar. Während die US- Dollar- Schulden wechselkursbedingt steigen und folglich die Staatshaushalte der Schuldenländer belasten, erhöht sich bei den Gläubigern in Lokalwährung das Risiko von Kursverlusten, was zu einer massiven Kapitalflucht mit heftigen Turbulenzen an den Währungsmärkten führen könnte.

- Während geopolitische Risiken bisher an den Finanzmärkten nur zu relativ geringen Belastungen geführt haben, könnten sie nach den Wahlergebnissen in Griechenland und vor den noch anstehenden Wahlen in Spanien und Großbritannien deutlich an Bedeutung gewinnen.

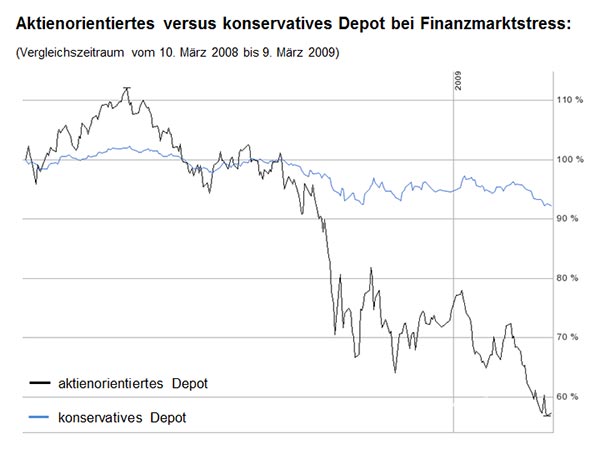

Vorausschauendes Risikomanagement

Im Verlauf eines vollständigen Marktzyklus, also zum Beispiel vom Tiefpunkt im Jahr 2003 bis zum Tiefpunkt im Jahr 2009, kann der Zinseszinseffekt zu erstaunlichen Ergebnissen führen. Der plötzliche Verlust von 50 Prozent kann einen über mehrere Jahre erzielten Gewinn von 100 Prozent in kürzester Zeit komplett zunichtemachen. Vor dem Hintergrund der vorgenannten Risiken empfehlen wir, Neuanlagen oder bestehende Depots vorerst weiterhin konservativ auszurichten. Bei einer konservativen Depotallokation sind die Ertragserwartungen zwar niedriger als bei einer aktienorientierten Ausrichtung, dafür mussten in der Vergangenheit aber auch in sehr turbulenten Börsenzeiten wesentlich geringere Wertschwankungen in Kauf genommen werden.