Monatskommentar Dezember 2014

Aktuelle Markteinschätzung mit Rückblick 2014 / Ausblick 2015:

Bevor wir Ihnen im weiteren Verlauf dieses Berichtes wie gewohnt über die monatliche Entwicklung der Märkte und der Muster-Anlagestrategien berichten, möchten wir den Jahreswechsel dazu nutzen, Ihnen an dieser Stelle eine aktuelle Markteinschätzung mit einem Rückblick auf das Jahr 2014 und einem Ausblick auf das Jahr 2015 zu geben:

Obwohl die Nachrichten aus der realen Wirtschaft in Deutschland im vergangenen Jahr zum Teil sehr erfreulich waren und die Erwartungen übertroffen haben, ist die Situation an den globalen Finanzmärkten aufgrund verschiedener Belastungsfaktoren weiterhin fragil. Unsicherheiten ergeben sich z.B. aus der andauernden Staatsschuldenkrise in Europa, den geopolitischen Krisenherden in der Ukraine und im Nahen Osten, dem Auslaufen der Nullzinspolitik in den USA und in Großbritannien sowie der Überhitzungsgefahr in China und anderen Teilen Asiens.

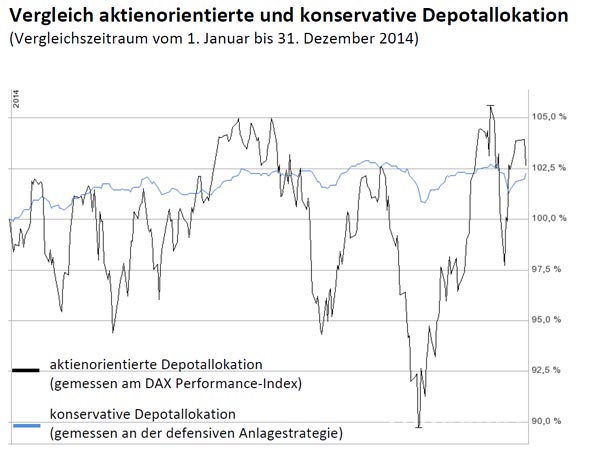

Vor diesem Hintergrund schloss der deutsche Aktienmarkt gemessen am DAX-Performance-Index, der im Jahresverlauf mehrfach neue Höchststände erreicht hatte, am Jahresende nur mit einem leichten Plus von 2,65%, so dass sich im vergangenen Jahr das Tragen von Risiko kaum gelohnt hat (vgl. Schaubild 1).

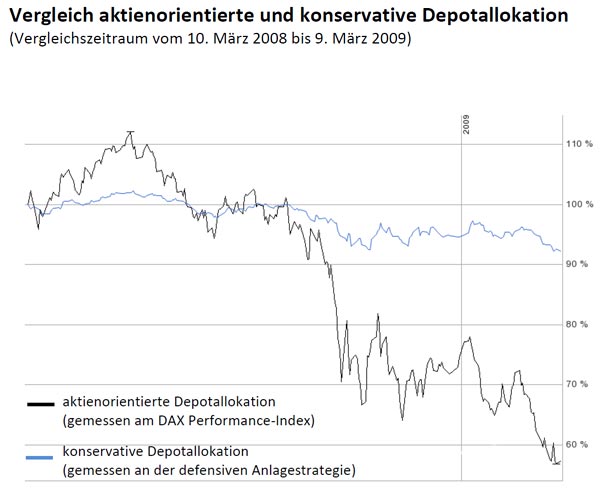

Auch wenn wir bereits seit Mitte 2010 zur Vorsicht geraten haben und damit im Nachhinein deutlich zu früh „auf der Bremse standen“, empfehlen wir vor dem Hintergrund der vorgenannten Marktsituation nach wie vor, Neuanlagen oder bestehende Depots vorerst weiterhin konservativ auszurichten. Bei einer konservativen Depotallokation sind die Ertragserwartungen zwar niedriger als bei einer aktienorientierten Ausrichtung, dafür mussten in der Vergangenheit aber auch in sehr turbulenten Börsenzeiten wesentlich geringere Wertschwankungen in Kauf genommen werden (vgl. Schaubild 2).

Unserer Meinung nach geht in der jetzigen Marktphase „Vermögenserhalt vor Rendite“ und ist zugleich „Geduld das Gebot der Stunde“. Natürlich weiß niemand, wie sich die Finanzmärkte kurzfristig entwickeln werden. Klar ist aber, dass das Anlageumfeld äußerst schwierig ist und dass ähnlich hohe Bewertungen an den Finanzmärkten in der Vergangenheit auf mittlere Sicht tendenziell zu mageren Ergebnissen geführt haben (vgl. hierzu auch auf unserer Internetseite unter Veröffentlichungen: „Das kurze Gedächtnis der Finanzmärkte 9/2013“ und „Zwischen Angst und Gier 10/2014).

Deshalb würden wir eine schrittweise Erhöhung des aktienorientierten Teils des Depots erst empfehlen, wenn sich die Bewertungsrelationen an den globalen Aktienmärkten deutlich verbessert und einige Risikofaktoren geklärt haben, um dann bei einem günstigeren Einstiegsniveau von den langfristigen Chancen am Aktienmarkt zu profitieren.

Bereits seit vielen Jahren sind wir davon überzeugt, dass eine möglichst breite Streuung der Anlagen über verschiedene Anlageklassen und ein aktives Management die beiden wesentlichen Faktoren für den langfristigen Erfolg einer Anlagestrategie sind. Die Beachtung dieser beiden Investmentgrundsätze, die sich auch in den turbulenten Phasen der letzten zehn Jahre gut bewährt haben, wird auch in Zukunft von entscheidender Bedeutung sein.

Entwicklung der Aktienmärkte und Währungen

Die internationalen Aktienmärkte schlossen den Dezember überwiegend mit Kursverlusten ab. Aus Sicht des in Euro kalkulierenden Investors verbesserten sich die Ergebnisse jedoch durch die Schwäche des Euro gegenüber dem US-Dollar (-2,8%), dem britischen Pfund (-2,6%) und dem japanischen Yen (-2,1%) deutlich. Auf Euro-Basis legte der Weltaktienindex, gemessen am MSCI World Kursindex in Euro, sogar um 1,3% zu. Die einzelnen Aktienmärkte entwickelten sich auf Euro-Basis im Dezember wie folgt: Euro-Raum -3,2% (EuroStoxx50 Kursindex), USA +2,4% (S&P500 Kursindex) und Japan +2,0% (Nikkei225 Kursindex). Die Kurse der Nebenwerte stiegen um 3,5% an (MSCI World Small Cap Kursindex in Euro). Die Kurse der Schwellenländer gaben um 1,9% nach (MSCI Emerging Markets Kursindex in Euro).

Entwicklung der Anleihenmärkte

Die Anleihenmärkte entwickelten sich im Dezember bei einem weiter sinkenden Zinsniveau insgesamt eher freundlich. Die Umlaufrendite fiel in Deutschland im Monatsultimovergleich von 0,60% auf 0,48% und der REX Performance Index legte um 1,0% zu. Neben Staatsanleihen guter Bonität verzeichneten auch Unternehmensanleihen leichte Kursgewinne. Hochzinsanleihen gaben dagegen deutlich nach.

Entwicklung der Muster-Anlagestrategien

Die defensive Anlagestrategie1 verzeichnete im Dezember einen leichten Wertrückgang von 0,2%. Sie blieb damit um 0,8 Prozentpunkte hinter ihrem Referenzindex zurück (80% REX Performance Index, 10% EuroStoxx50 Kursindex und 10% MSCI World Kursindex in Euro), der um 0,6% zulegte. Die Anlageklassen im Portfolio der defensiven Anlagestrategie waren zum Monatsende wie folgt gewichtet: Rentenfonds (40,4%), Aktienfonds (30,6%), offene Immobilienfonds (0,5%), Hedgefonds-Strategien (8,1%), Global Macro Fonds (12,5%), Multi-Strategie Fonds (3,7%), Managed Futures Fonds (1,7%) und Liquidität (2,5%). Die defensive Anlagestrategie erzielte im Jahr 2014 eine Wertsteigerung von 2,2%. Sie blieb damit um 5,3 Prozentpunkte hinter ihrem Referenzindex zurück, der um 7,5% zulegte.

Die aktienorientierte Anlagestrategie2 verzeichnete im Dezember eine Wertsteigerung von 0,5%. Sie übertraf damit ihren Referenzindex (50% MSCI World Kursindex in Euro, 25% EuroStoxx50 Kursindex und 25% REX Performance Index), der um 0,1% zulegte, um 0,4 Prozentpunkte. Die Anlageklassen im Portfolio der aktienorientierten Anlagestrategie waren zum Monatsende wie folgt gewichtet: Rentenfonds (7,7%), Aktienfonds (75,9%), offene Immobilienfonds (0,1%), Hedgefonds-Strategien (5,7%), Global Macro Fonds (8,8%) und Liquidität (1,8%). Die aktienorientierte Anlagestrategie schloss das Jahr 2014 mit einer Wertsteigerung von 6,7% ab. Sie blieb damit um 4,0 Prozentpunkte hinter ihrem Referenzindex zurück, der im Jahresverlauf um 10,7% zulegte.

| ↑1 | Ziel der defensiven Anlagestrategie ist es, höhere Erträge als mit kursstabilen Anlagen zu erzielen. Den höheren Ertragserwartungen stehen angemessene Risiken gegenüber. Zwischenzeitlich sind mäßige Wertschwankungen möglich. |

|---|---|

| ↑2 | Ziel der aktienorientierten Anlagestrategie ist es, Ertragschancen zu nutzen, die über Kapitalmarktzinsniveau liegen. Dabei sind erhöhte Wertschwankungen unvermeidbar und müssen temporär toleriert werden. |