Staatsfinanzen: Die Grenze der Tragfähigkeit ist erreicht

Die entscheidende Frage lautet nicht ob, sondern wie sich hochverschuldete Staaten ihren Zahlungsverpflichtungen entziehen werden.

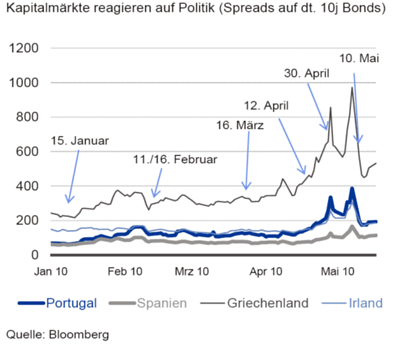

Zweifel über die Solidität der Staatsfinanzen Griechenlands und einiger anderer europäischer Staaten führten im Mai dieses Jahres zu hohen Risikoaufschlägen bei den bisher als sicher geltenden Staatsanleihen (vgl. Abbildung 1). Seitdem wird vehement über den enormen Anstieg der Staatsschulden diskutiert. Im Jahr 2007 betrug die Verschuldung der fortgeschrittenen Volkswirtschaften durchschnittlich 76 Prozent des Bruttoinlandsprodukts (BIP) und lag damit bereits deutlich über der Maastricht-Grenze von 60 Prozent. Bis 2011 wird mit einem Anstieg auf durchschnittlich über 100 Prozent gerechnet. Obwohl hohe Staatsschulden auch in den Industrieländern kein unbekanntes Phänomen sind, hat es mit Ausnahme von Deutschland und Japan infolge des Zweiten Weltkrieges seit 1945 keine Insolvenz eines Industrielandes gegeben.

Auf den ersten Blick beruhigend

Für die Inhaber von Staatsanleihen ist dies ein auf den ersten Blick beruhigendes Zeichen. Doch Vorsicht: Als Indiz für die Zahlungsfähigkeit ist das Verhältnis von Schulden zum BIP aus zwei Gründen fragwürdig. Erstens wird bei dieser Betrachtung der zukünftige Anstieg der altersbedingten Ausgaben außer acht gelassen. Zweitens führen niedrigere Wachstumsraten infolge der aktuellen Krise in den nächsten Jahren zu weiteren Defiziten. Die langfristige Prognose der Schuldenquote für Deutschland im aktuellen Jahresbericht der Bank für Internationalen Zahlungsausgleich (BIZ) verdeutlicht das Ausmaß der fiskalpolitischen Herausforderungen (vgl. Abbildung 2).

Es ist wahrscheinlich, dass die Staatsfinanzen in einigen Industrieländern bereits jetzt die Grenze der Tragfähigkeit erreicht haben. Die entscheidende Frage lautet deshalb nicht ob, sondern eher wie sich hochverschuldete Staaten ihren Zahlungsverpflichtungen entziehen werden.

Als Alternative zu einer offenen Verletzung ihrer Zahlungsverpflichtung haben viele Staaten bereits in der Vergangenheit subtilere Wege gefunden, um die Allgemeinheit an den Lasten zu beteiligen.

So wurden beispielsweise einseitig die in den Anleihebedingungen verankerten Wertsicherungsklauseln widerrufen, neue Steuern erhoben oder Vorschriften eingeführt, die bestimmte Marktteilnehmer zum Erwerb niedrig verzinslicher Staatsanleihen zwangen. Ein besonders effektives Mittel, sich von untragbaren Staatsschulden zu befreien, ist ein unerwarteter und starker Anstieg der Inflation. Die Rückzahlung von Schulden in einer abgewerteten Währung bringt die größte Entlastung, wenn sich der Schuldner – wie derzeit zu beobachten – langfristig niedrige Zinsen gesichert hat und der Schuldenstand besonders hoch ist.

Erspartes inflationssicher machen

Anders als bei einer offenen Neuordnung der Staatsschulden, bei der die Inhaber hoch rentierlicher Staatsanleihen für ihre Investitionsentscheidungen zur Verantwortung gezogen würden, wird die Last bei der Tilgung mittels Inflation auf die Allgemeinheit verteilt. Angesichts historisch niedriger Zinsen langfristiger Staatsanleihen sollten Privatanleger deshalb gut überlegen, wie sie ihr Erspartes vor einem unerwarteten und starken Inflationsanstieg schützen können. Aktiv verwaltete und breit gestreute Investmentfonds mit sicherheitsorientierter Ausrichtung können hierbei eine gute Lösung sein. Sie sollten neben Immobilien-, Rohstoff- und Goldminenfonds auch inflationsgeschützte Anleihen enthalten, deren Zinssatz an die Entwicklung der Inflationsrate gekoppelt ist.