Die richtige Strategie schützt das Ersparte

Vor kurzem hat der Bundesrat die Abgeltungssteuer als Teil der Unternehmenssteuerreform verabschiedet. Ab 2009 kassiert der Fiskus pauschal auf alle Kapitalerträge wie Zinsen, Dividenden und – anders als bisher – auch auf alle realisierten Kursgewinne 25% Steuern plus Soli und gegebenenfalls Kirchsteuer. Allerdings, und hieraus ergibt sich für Anleger ein konkreter Handlungsbedarf, bleiben realisierte Kursgewinne aus Fonds, Aktien oder Anleihen nach der einjährigen Haltefrist steuerfrei, sofern die Papiere vor dem 1. Januar 2009 erworben wurden (sog. Altfallregelung). Deshalb sollten Anleger ihre Depots im Hinblick auf die anstehenden steuerlichen Veränderungen in den kommenden Monaten sorgfältig überprüfen.

Grundprinzip der Abgeltungssteuer

Nach den neuen Steuerregeln werden Kursgewinne, Zinsen und Dividenden zum festen Satz besteuert, egal, wie hoch der persönliche Steuersatz ist. An der Quelle, z.B. bei der Bank als inländische Zahlstelle, wird der pauschale Steuersatz einbehalten und mit „abgeltender Wirkung“ an das Finanzamt abgeführt. Grundsätzlich brauchen Anleger deshalb Kapitalerträge ab 2009 nicht mehr in ihrer Steuererklärung zu berücksichtigen, was insoweit zu einer erheblichen Vereinfachung führt. Für Anleger mit einer Grenzsteuerbelastung unter 25% besteht die Möglichkeit, sich die zu viel gezahlte Steuer über die Einkommensteuererklärung zurückzuholen. Der bisherige Sparerfreibetrag wird künftig durch einen jährlichen Sparerpauschbetrag von 801 € (1.602 € bei Ehegatten) ersetzt. Gewinne unter dieser Grenze verschont die Abgeltungsteuer. Aber Vorsicht: Darunter fallen nicht nur Zins- und Dividendeneinnahmen, sondern auch realisierte Kursgewinne. Der Ansatz eventuell höherer tatsächlich angefallener Werbungskosten (z.B. Zinsen, Depot- und Verwaltungsgebühren) ist zukünftig ausgeschlossen.

Bestandsschutz für Altfälle

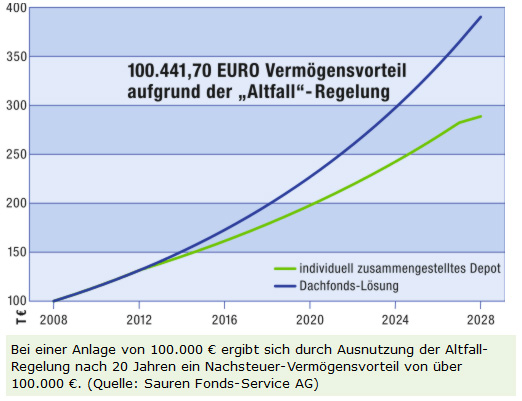

Anleger, die einzelne Wertpapiere oder Fonds vor dem 1. Januar 2009 erworben haben, können diese auch zukünftig nach Ablauf der einjährigen Haltefrist noch verkaufen, ohne den Fiskus an den realisierten Kursgewinnen zu beteiligen (sog. Altfallregelung). Ausgenommen hiervon sind Zertifikate, die zukünftig nur noch steuerfrei verkauft werden können, wenn sie am 14. März 2007 (Tag des Kabinettsbeschlusses zur Abgeltungssteuer) oder vorher erworben wurden. Im Hinblick auf die Altfallregelung für einzelne Wertpapiere und Fonds sollten Anleger überlegen, wie ihr Depot strukturiert sein sollte, damit dieses möglichst langfristig von dem Bestandsschutz profitiert. Handlungsbedarf ergibt sich insbesondere bei Depots, die von Anlegern selbst oder von Banken verwaltet werden, und die einzelne Aktien oder einzelne Fonds enthalten. Da die Zusammensetzung der Papiere im Rahmen eines aktiven Portfoliomanagements kontinuierlich an geänderte Marktgegebenheiten angepasst werden muss, wird sich der Teil der Aktien oder Fonds, die Bestandsschutz genießen, innerhalb dieser Depots im Laufe der Zeit ständig verringern. Werden z.B. innerhalb eines Jahres ein Viertel aller Aktien oder Fonds des Depots umgeschichtet – eine in der Praxis durchaus realistische Zahl – wird dieses spätestens im Jahr 2013 keine Aktien oder Fonds mehr enthalten, die noch Bestandsschutz genießen. Folglich fällt bei allen ab dann erzielten Kursgewinnen Abgeltungssteuer an. Da Kursgewinne langfristig den Großteil der Gesamtrendite einer Investition ausmachen können, sollten Anleger den positiven Effekt der Altfall-Regelung auf langfristigen Vermögenszuwachs nicht unterschätzen (vgl. Graphik).

Langfristig steuereffiziente Lösungen

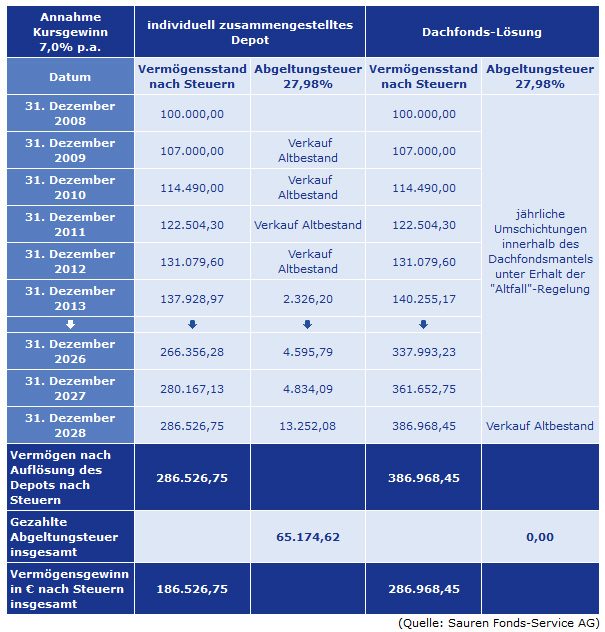

Eine langfristig steuereffiziente Lösung im Hinblick auf die beschlossene Abgeltungssteuer stellen sog. Dachfonds dar. Dachfonds sind Investmentfonds, die nicht in einzelne Wertpapiere sondern in Fonds (Zielfonds) investieren und deshalb eine sehr breite Streuung (Diversifizierung) des Vermögens bei gleichzeitig aktivem Management erreichen. Anders als bei einzelnen Wertpapieren oder Fonds, die direkt im Depot eines Anlegers verwahrt werden, können bei Dachfonds auf Fondsebene auch nach 2009 weiterhin Umschichtungen vorgenommen werden, ohne dass die hierdurch realisierten Kursgewinne auf Anlegerebene von der Abgeltungsteuer erfasst werden. Sofern also Anleger rechtzeitig vor 2009 Portfolios zusammenstellen, die aus verschiedenen Dachfonds bestehen und langfristig ihren individuellen Risikoprofilen entsprechen, gilt für diese zeitlich unbegrenzter Bestandsschutz. Da Altfälle einkommenssteuerlich vererbbar sind und somit der steuerliche Vorteil der Altfall-Regelung auch noch den Erben zugute kommen kann, sollte die Dachfonds-Lösung auch bei erbschaftssteuerlichen Überlegungen Berücksichtigung finden. Wie das nachfolgende Beispiel eindrucksvoll zeigt, kann durch die Dachfonds-Lösung im Vergleich zu einem individuell zusammengestellten Depot bei einer Anlage von 100.000 € in 20 Jahren ein Nachsteuer-Vermögensvorteil von 100.000 € erzielt werden:

Vermögensvorteil Dachfonds-Lösung gegenüber individuell zusammengestelltem Depot

Im Vergleich wird unterstellt, dass der Vermögenszuwachs ausschließlich durch Kursgewinne der eingesetzten Wertpapiere in Höhe von 7% p.a. erreicht wird und innerhalb eines Jahres jeweils ein Viertel des individuell zusammengestellten Depots bzw. des Dachfonds umgeschichtet wird. Es werden jeweils die ältesten Fondsanteile zuerst veräußert. Ende des Jahres 2028 (nach 20 Jahren) wird das Depot aufgelöst bzw. der Dachfonds verkauft.