Wohin nur mit dem Geld? Ideen gegen den „Anlage-Notstand“

Sowohl Beträge aus privaten Kapitallebensversicherungen oder aus betrieblichen Direktversicherungen als auch Einmalzahlungen von Abfindungen, die wegen des Verlustes des Arbeitsplatzes oder aufgrund von betrieblichen Deferred Compensation Plänen gezahlt werden, haben eines gemeinsam: Sie müssen angelegt werden – und zwar sicher! Aber sichere Anlagen, die zudem noch eine vernünftige Verzinsung bringen, sind im Moment nicht leicht zu finden. Die Renditen festverzinslicher Wertpapiere mit einer Laufzeit von 10 Jahren betragen aktuell nur noch etwas über drei Prozent. Unter Berücksichtigung von 40% Steuern und bei einer Inflationsrate von 2% erleidet der Anleger real sogar einen leichten Verlust. Aktien oder Aktienfonds kommen nach den herben Verlusten der vergangenen Jahre für viele Anleger noch nicht einmal als Beimischung in Frage, obwohl professionelle Marktteilnehmer und vor allem institutionelle ausländische Investoren insbesondere am deutschen Aktienmarkt günstige Bewertungsrelationen sehen. So ist es nicht verwunderlich, dass die zugeflossenen Beträge zunächst einmal auf Festgeldkonten oder in Geldmarktfonds geparkt werden. Es herrscht ein gewisser „Anlage-Notstand“. Die ersten, die sich in dieser Situation mit guten Ratschlägen melden, sind üblicherweise Vertreter der Versicherungsgesellschaften, die die fälligen Summen ausgezahlt haben, oder die Berater der Hausbanken, die das viele Geld „nutzlos“ auf dem Konto liegen sehen. Die verschiedenen Anlagealternativen, die in derartigen Situationen regelmäßig empfohlen werden, sind Kapitallebens- oder Leibrentenversicherungen, festverzinsliche Wertpapiere oder Rentenfonds, und in letzter Zeit Garantieprodukte. Sicherheitsorientierte Investmentfonds sind hier eine gute Alternative.

Kapitallebensversicherungen haben Steuerprivileg verloren

Bisher galt die Kapitallebensversicherung unter Rendite-/Risikogesichtspunkten als solides Investment zur Altersvorsorge. Bei Neuabschlüssen ab dem Jahr 2005 muss jedoch die Hälfte der Erträge versteuert werden. Das senkt die Nachsteuer-Rendite drastisch. Hat der Vertrag nicht eine mindestens zwölfjährige Laufzeit und der Versicherte bei Auszahlung sein 60. Lebensjahr vollendet, ist der Gesamtertrag sogar voll steuerpflichtig. Zudem ist die Kapitallebensversicherung ein äußerst unflexibles Anlageinstrument, da sie vor ihrer Ablauffrist nur mit hohen Verlusten aufgelöst werden kann. Was die Ertragssituation anbelangt, darf angesichts des historisch niedrigen Zinsniveaus nur mit vergleichsweise geringen Überschussbeteiligungen und niedrigen Renditen gerechnet werden. Neben dem niedrigen Zinsniveau und den Verlusten der Versicherungsgesellschaften an den Aktienmärkten, sind ein weiterer Grund für magerere Renditen die neuen Sterbetafeln, die die höhere Lebenserwartung der Menschen berücksichtigen.

Private Leibrentenversicherungen bieten wenige Vorteile

Seit Anfang des Jahres 2005 bieten die Versicherungsgesellschaften neuartige private Leibrentenversicherungen an, da diese seitdem zu den steuerlich begünstigten Altersvorsorgeaufwendungen gehören. Bei Leibrentenversicherungen werden dem Versicherten lebenslange Rentenzahlungen garantiert. Das Langlebigkeitsrisiko wird, anders als beispielsweise bei einem Investmentfonds mit Auszahlungsplan, vollständig von der Versicherungsgesellschaft getragen. Wie bei der Kapitallebensversicherung ist der Preis hierfür eine relativ geringe Verzinsung, da die Versicherungsgesellschaften das Langlebigkeitsrisiko entsprechend vorsichtig kalkulieren müssen. Die Beiträge zu diesen Leibrentenversicherungen sind als Sonderausgaben beschränkt abziehbar. Im Gegenzug werden die Erträge in der Auszahlungsphase nachgelagert besteuert. Diesen Steuervorteil gewährt der Gesetzgeber aber nur, wenn der Versicherte die freie Verfügbarkeit über die Versicherungsleistung aufgibt. Da sie nur für die private Altersvorsorge genutzt werden soll, ist die erworbene Anwartschaft nicht beleihbar, vererblich, veräußerbar, übertragbar oder kapitalisierbar. Stirbt der Versicherte, gehen Ehegatte und Nachwuchs leer aus.

Auch Rentenfonds bergen Risiken

In der jüngsten Vergangenheit werden als Alternative zu Kapitallebens- und Leibrentenversicherungen verstärkt Anleihen und Rentenfonds angeboten. Diese haben in den letzten Jahren auch gute Ergebnisse erzielt. Inzwischen mehren sich jedoch die Einschätzungen, dass sich in der nächsten Zukunft der Trend an den Anleihemärkten dreht und die Zinsen wieder steigen. Aus der Sicht vieler Privatanleger hat dieser erwartete Zinsanstieg auf den ersten Blick nichts Bedrohliches an sich. Höhere Zinsen, so die Erwartung, machen den Kauf von Anleihen oder die Investition in Rentenfonds eher noch attraktiver. Das ist für die Phase eines Zinsanstiegs jedoch eine vollkommen falsche Vorstellung. Maßgeblich für die Wertentwicklung eines Rentenfonds ist nicht allein die Höhe des Zinskupons, sondern insbesondere auch die Kursentwicklung an den Anleihemärkten. Diese aber verläuft genau umgekehrt zur Entwicklung der Zinsen. Wenn das Zinsniveau am Kapitalmarkt sinkt, steigen die Kurse, zu denen die Anleihen an den Börsen gehandelt werden. Der Grund liegt darin, dass bei sinkendem Zinsniveau die bereits im Umlauf befindlichen Anleihen, die noch eine höhere Verzinsung aufweisen, an Wert gewinnen. Denn der Besitzer einer älteren Anleihe, die noch mit einem Zinskupon von 5 % ausgestattet ist, würde diese nicht zu einem Kurs von 100 % verkaufen, wenn neu herausgegebene Anleihen lediglich 4 % bieten. Beispielhaft lässt sich dies an den 10-jährigen Anleihen des Bundes ablesen, die im Jahr 2000 noch mit einem Zinskupon von 5,25 % ausgegeben wurden, während es in 2003 und 2004 nur noch 4,5 % und 3,75 % waren. Die Anleihe von 2000 wird heute zu einem Kurs von 110 % gehandelt, die von 2003 zu 107 % und die von 2004 zu 101 %.

Aus diesem Grund konnten Rentenfonds in den letzten Jahren trotz anhaltenden Zinsrückgangs und eines extrem niedrigen Zinsniveaus eine gute Wertentwicklung erzielen. Zu beachten ist allerdings, dass der Mechanismus aber auch in die andere Richtung wirkt: Steigen die Zinsen, sinken die Kurse. Dies kann insbesondere bei Anleihen mit langen Restlaufzeiten zu deutlichen Verlusten führen. Steigt beispielsweise das Zinsniveau am Rentenmarkt bis Januar nächsten Jahres um einen Prozentpunkt, hätte dies bei der oben genannten Anleihe aus 2004 einen Kursrückgang von 101 % auf 94 % (knapp zwei Jahreskupons) zur Folge. Wann die Zinsen steigen, kann niemand genau vorhersagen. Der überwiegende Teil der professionellen Marktbeobachter erwartet allerdings, dass der Rentenmarkt „gelaufen“ ist und mittlerweile die Risiken größer sind als die Chancen.

Garantiefonds sind wenig sinnvoll

Aktuelle Studien im Bereich der Kapitalmarktforschungen haben ergeben, dass erlittene Verluste 2 ½ mal so stark empfunden werden wie erzielte Gewinne. Genau das ist der Grund, warum viele Anleger von Garantiefonds begeistert sind, obwohl der verstorbene Börsenaltmeister André Kostolany sie einst als „Beleidigung für die Intelligenz des Investors“ bezeichnet hatte. Die meisten Garantieprodukte sichern dem Anleger zu, dass er am Ende einer bestimmten Laufzeit sein anfangs eingezahltes Geld zurückbekommt. In der einfachsten Variante funktioniert ein Garantiefonds wie folgt: Der Großteil der Investitionssumme wird in Zero-Bonds angelegt. Diese Anleihen zahlen die Zinsen nicht jährlich, sondern am Ende der Laufzeit in einer Summe aus. Beispielweise müssen beim aktuellen Zinsniveau rund 87 % der Investitionssumme in Zero-Bonds angelegt werden, damit in fünf Jahren wieder 100 % der Anlagesumme zur Verfügung steht. Um mit dem restlichen Kapital noch eine einigermaßen ansprechende Rendite erzielen zu können, werden statt Aktien chancen- und risikoreichere Optionen erworben. Geht die Wette mit den Optionen auf, profitiert der Anleger entsprechend der vorher festgelegten Partizipationsrate. Den Rest streicht der Produktgeber ein. Sind die Optionen am Ende der Laufzeit wertlos, erhält der Anleger aufgrund der Verzinsung der Zero-Bonds – bis auf den Ausgabeaufschlag – sein eingesetztes Kapital zurück. Doch Vorsicht! Sollte der Anleger während der Laufzeit sein Kapital benötigen, können auch bei Garantiefonds durchaus Verluste anfallen. Denn die Kapitalgarantie bezieht sich nur auf das Ende der Laufzeit. Da die meisten Garantieprodukte relativ teuer und zudem für Anleger schwer zu verstehen sind, stellt sich die Frage, ob es denn wirklich die Geld-zurück-Garantie sein muss. Zumal das anfangs eingezahlte Kapital nach fünf oder zehn Jahren aufgrund der Inflation real sowieso weniger wert geworden ist. Besser ist es in vielen Fällen, den wirklich zu einem bestimmten Zeitpunkt benötigten Betrag sicher anzulegen und den Rest ohne Begrenzung der Chance in einen vernünftigen Aktienfonds zu investieren.

Sicherheitsorientierte Investmentfonds als Alternative

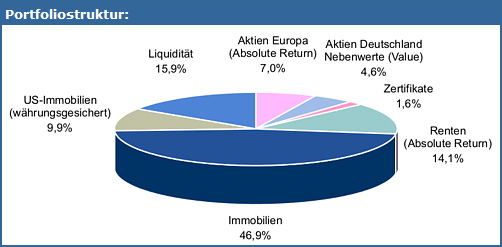

Sicherheitsorientierte Investmentfonds sind eine gute Alternative für die Anlage von Kapital, das der Versorgung im Alter dienen soll. Sie sind flexibel, transparent und relativ kostengünstig. Allerdings sind wirklich sicherheitsorientierte Investmentfonds am Markt nicht leicht zu finden. Wichtig ist, dass verschiedene Anlageklassen (etwa offene Immobilien-, Renten- und wertorientierte Aktienfonds) in unterschiedlichen Ländern und Regionen enthalten sind. Jede dieser Anlageklassen sollte risikoarm sein sowie unterschiedlich stark und zum Teil auch entgegengesetzt auf Einflüsse von außen reagieren, so dass ein temporärer Verlust in einer Anlageklasse durch Gewinne anderer Anlageklassen ausgeglichen werden kann. Das Anlageziel eines sicherheitsorientierten Investmentfonds ist in erster Linie die Erhaltung des Kapitals. Daneben sollte unabhängig von den Marktgegebenheiten bei möglichst geringer Schwankungsbreite eine positive Wertentwicklung erzielt werden. Währungsrisiken sollten durch entsprechende Instrumente abgesichert werden. Im Rahmen eines nachsteuerorientierten Managements sollte der überwiegende Anteil des Ergebnisses steuerfrei erwirtschaftet werden. Im Folgenden wird die Portfoliostruktur, die in der Vergangenheit erzielte Wertentwicklung und das dabei eingegangene Risiko (Schwankungen) eines sicherheitsorientierten Investmentfonds beispielhaft dargestellt (vgl. Schaubilder „Portfoliostruktur“ und „Fünf größte Positionen“):

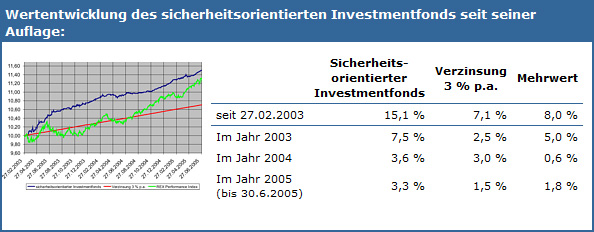

Das Fondsmanagement berücksichtigt bei seiner Anlagestrategie die momentan ungünstigen Bedingungen bei den meisten offenen Immobilienfonds (stille Lasten wegen auslaufender Mietverträge) ebenso wie die derzeit schwierige Situation an den Rentenmärkten (Kursverluste bei steigenden Zinsen). In der nachfolgenden Graphik wird deutlich, dass der sicherheitsorientierte Investmentfonds (blaue Linie) deutlich geringere Schwankungen als beispielsweise der Index für deutsche Rentenpapiere (grüne Linie) (REX Performance Index) (vgl. Graphik) aufweist:

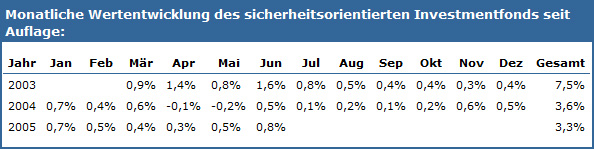

An der Konstanz der erzielten Ergebnisse wird das vergleichsweise geringe Risiko (Schwankungen) des Fonds besonders deutlich. Das sicherheitsorientierte Konzept hat sich in der Vergangenheit bereits in unterschiedlichen Marktphasen bestens bewährt. So mussten seit Auflage des Fonds in nur 2 von 28 Monaten leicht negative Ergebnisse hingenommen werden. Die jährliche Rendite nach Steuern und allen laufenden Kosten belief sich für diesen Zeitraum auf 6,4 %.

Im Vergleich zu anderen Kapitalanlagen sind Investmentfonds hinsichtlich der Anlageergebnisse und der Kosten sehr transparent, da die Kurse täglich veröffentlicht werden. Außerdem können die Anleger bei Bedarf börsentäglich und uneingeschränkt über ihr Kapital verfügen.